Las corredurías de transporte luchan por superar una larga crisis

El corretaje de mercancías sigue en corrección pospandemia

·

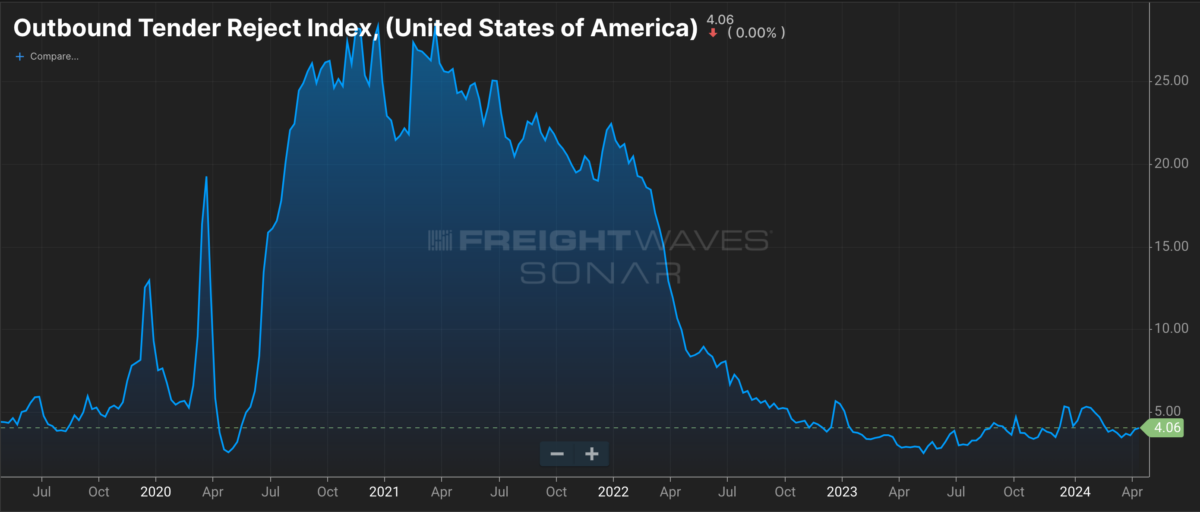

El invierno de carga que llevó a Surge a la quiebra y cerró Convoy aún no ha terminado, incluso si es probable que haya tocado fondo. Las tasas de rechazo de licitaciones rondan el 4%, lo que indica que la capacidad aún es floja y que los transportistas basados en activos no están en condiciones de rechazar el flete contratado.

Los resultados del primer trimestre de JB Hunt, presentados el martes después del cierre de los mercados, revelaron el dolor que sienten los mayores proveedores de transporte y sus corredurías. Integrated Capacity Solutions (ICS), la correduría de Hunt, dijo que los ingresos brutos disminuyeron un 26% año tras año a $285 millones con un 22% menos de cargas y un 5% menos de ingresos por carga; La operación en su conjunto es ahora más pequeña que hace cinco años, en el primer trimestre de 2019, cuando registró unos ingresos brutos de 301 millones de dólares.

Hunt ha invertido en mejorar el mercado en línea que impulsa la mayoría de las transacciones de ICS, JB Hunt Carrier 360, eliminando operadores incompletos y cubriendo más cargas manualmente para evitar fraudes y malos actores. Pero los márgenes brutos en realidad se ampliaron al 14,3% en comparación con el 13,4% en el primer trimestre de 2023. ICS terminó quemando 17,5 millones de dólares, pero 11 millones de dólares de eso se debieron a costos de integración relacionados con la adquisición por parte de Hunt de BNSF Logistics, una correduría de transporte que representa aproximadamente $70 millones de ingresos brutos de ICS.

Wall Street no estaba contento; El precio de las acciones de Hunt ha bajado más del 8% desde que anunció sus resultados del primer trimestre.

«Hablando de BNSF, una vez más recibimos poca información adicional sobre el progreso de la integración, además de haber desafíos en el trimestre», escribió Bruce Chan, analista de acciones de Stifel, en una nota a clientes del 17 de abril. “En nuestra opinión, la adquisición sigue siendo una especie de caja negra y realmente nos gustaría ver más información dado que constituye una cuarta parte del segmento en este momento. La empresa todavía está lidiando con los costos relacionados con la adquisición y la integración, pero parece que el acuerdo podría generar menos márgenes de lo que habíamos asumido inicialmente”.

Chan señaló que el negocio Dedicado de Hunt, que disfruta de contratos a más largo plazo y precios más estrictos que el transporte de carga contratado típico, ha estado bajo presión durante varios trimestres. La retención de clientes cayó al 91% en el primer trimestre, una señal de que los márgenes de los nuevos negocios estarán bajo presión.

“La gerencia confía en que puede completar la reducción con nuevas cuentas y mantener [Dedicated] estable en 2024, pero dadas las crecientes presiones competitivas y la posibilidad de nuevas quiebras, estamos modelando de manera más conservadora a partir de ahora”, escribió Chan.

FreightWaves habló con el experto en la industria logística Kevin Hill de Brush Pass Research sobre el estado del mercado y la industria del corretaje de carga. Brush Pass recopila información sobre los tomadores de decisiones clave y las pilas de tecnología en las corredurías de transporte para empresas (como las nuevas empresas de FreightTech) que venden a las corredurías.

“Los corredores dicen: ‘Es un mercado brutal’”, dijo Hill. «Registrar nuevos transportistas es un desafío, conseguir más cargas es un desafío y fijar un precio rentable para algo es un desafío».

Hill dijo que si bien hay 27.000 corredores activos con números de transportistas que operan en los Estados Unidos, el 88% de los ingresos brutos de la industria están controlados por los 1.000 corredores principales. Y las más grandes de ellas (las aproximadamente 50 principales corredurías que compiten por volúmenes con los mayores transportistas de carga de camiones basados en activos) han sufrido la peor parte de la recesión del transporte de mercancías.

Las corredurías pequeñas y medianas lograron aumentar sus ingresos brutos año tras año en 2023, incluso frente a la disminución de los ingresos por carga, pero las corredurías más grandes, como ICS de JB Hunt, experimentaron fuertes caídas.

«Las 20 principales corredurías experimentaron una disminución del 13% en los ingresos brutos año tras año en 2023», dijo Hill. Lo atribuyó a un retroceso predecible de la expansión sin precedentes de la industria durante la pandemia. Según Armstrong & Associates, una firma asesora en fusiones y adquisiciones centrada en proveedores de logística, el corretaje de carga en EE. UU. duplicó su tamaño de 2019 a 2022, de 86.500 millones de dólares en ingresos brutos a 159.000 millones de dólares.

“Durante la pandemia, se duplicó el transporte de carga controlado por 3PL”, dijo Hill. “Lo que hay es esa corrección que finalmente vimos en las cifras de 2023”.

No está claro cuándo volverá a calentarse el mercado de camiones porque ha sido difícil juzgar qué tan rápido está saliendo el exceso de capacidad, y si bien el volumen ha crecido año tras año, no ha habido el tipo de catalizador externo claro en el mercado que inició el alza. se ejecuta en ciclos pasados. Knight-Swift sigue siendo pesimista sobre el mercado: la dirección de la empresa anunció previamente malos resultados antes de la convocatoria de resultados del primer trimestre y recortó las previsiones de resultados para el primer semestre del año en un 56%.