Actualización de VC de la cadena de suministro; ¿Qué sigue para el comercio entre Estados Unidos y México? Resumen de regulaciones; y más Noticias de Logística

{kind=link}

Una mirada a las últimas noticias sobre la cadena de suministro y la logística global.

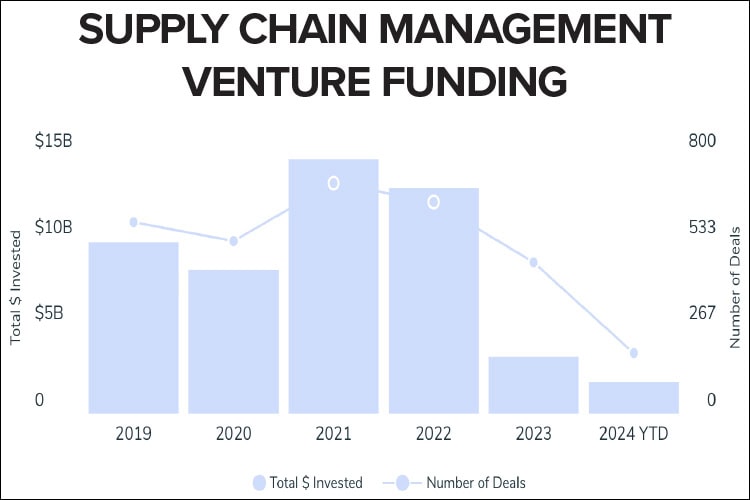

Actualización de VC de la cadena de suministro

¿Podría la relativa calma en las cadenas de suministro en 2023 y 2024 frente a las principales interrupciones ¿En 2021 y 2022 disminuirá el entusiasmo de los inversores por los acuerdos relacionados con la cadena de suministro? A base crujiente el análisis así lo indica.

Los datos de Crunchbase muestran El financiamiento total de riesgo para nuevas empresas de cadenas de suministro aún no ha alcanzado los $2 mil millones de dólares este año, un ritmo que, de continuar, resultará en una caída del 79%. desde el máximo histórico establecido en 2021 de 14.700 millones de dólares. Al ritmo actual, es probable que el total no alcance los 3.300 millones de dólares recaudados en 2023.

Hay algunas excepciones. Gigante de la logística Puerto flexible—que hace menos de tres años alcanzó una valoración máxima de 8 mil millones de dólares—recaudó 260 millones de dólares de su socio comprar en enero. Y Altana IAuna empresa que “empodera a los gobiernos, proveedores de logística y empresas con un mapa inteligente y dinámico de la cadena de suministro global” obtuvo 200 millones de dólares en financiación Serie C en julio.

De lo contrario, el flujo de acuerdos en el sector de la cadena de suministro ha disminuido drásticamente, y Crunchbase predice que solo se cerrarán un poco más de 300 acuerdos este año, una caída del 55 % con respecto a los 711 de 2021 y una disminución de más de casi 150 rondas con respecto al año pasado.

Crunchbase señala que financiación de riesgo ha disminuido en casi todos los sectores desde 2021, pero la disminución de la financiación relacionada con la cadena de suministro ha sido especialmente pronunciada.

La encuesta dice: Es más la gestión de riesgos que los costos

Se está produciendo un cambio en lo que respecta a la selección y ubicación de redes de cadenas de suministro globales. En lugar de centrarse únicamente en estrategias de menor costo, los líderes están enfatizando la construcción resiliencia, agilidad y flexibilidad en sus cadenas de suministro, muestra una nueva investigación de Gartner.

Los datos muestran que estos gestión de riesgos Estas consideraciones han desplazado a la rentabilidad como los principales impulsores de los cambios en la red. A continuación se presentan algunas conclusiones clave de la encuesta global:

- El 73% de las empresas han agregado o eliminado ubicaciones de producción de sus redes de cadena de suministro en los últimos dos años.

- De aquellos que han realizado cambios en los últimos dos años, el 90% informa que han alcanzado o superado los beneficios esperados del cambio.

- A pesar del éxito inicial de estos cambios de red, el 96% de los encuestados citan desafíos al operar en nuevas ubicaciones; Los costos operativos y logísticos son los que se citan con mayor frecuencia.

- La escasez de trabajadores fabriles era un desafío más común en América del Norte en comparación con todas las demás regiones.

Tendencias de sostenibilidad de la cadena de suministro

Preguntas y respuestas con Jeff Pepperworth, presidente y director ejecutivo, Logística iGPS

Preguntas y respuestas con Jeff Pepperworth, presidente y director ejecutivo, Logística iGPS

La sostenibilidad ha sido una palabra de moda en la industria desde hace un tiempo. ¿Cuáles son algunas de las tendencias nuevas/actuales que estás viendo?

A pesar de sostenibilidad No es una iniciativa nueva, vemos la adopción de prácticas de cadena de suministro más ecológicas a una escala mucho mayor. Anteriormente, las marcas más importantes eran los principales actores que abogaban por la implementación de prácticas más ecológicas. Pero como los grandes minoristas han estado presionando a sus proveedores para que adopten programas de sostenibilidad, ahora vemos un efecto dominó y cada vez más actores secundarios y terciarios están poniendo la responsabilidad ambiental en primer plano.

¿Existen esfuerzos de sostenibilidad de los que las empresas deberían estar más conscientes, como nuevos desarrollos con inteligencia artificial y otras tecnologías?

Mientras tecnología de planificación de rutas ha existido por un tiempo, ciertamente se está volviendo más avanzado y tenemos más “ojos” electrónicos en nuestras carreteras que nunca para ayudar a los transportistas a identificar formas de optimizar. La IA también está creando referencias dimensionales para crear empaques específicos para los artículos que se envían (reduciendo el espacio de estiba y el desperdicio) y garantizando que las cajas en paletas se cubifiquen de manera más eficiente, de modo que se puedan transportar más productos a la vez. Todo esto se suma a una reducción de las emisiones de gases de efecto invernadero en la atmósfera.

El mercado de bonos verdes y otros bonos sostenibles alcanzó un hito de crecimiento el año pasado. ¿Qué puede decirnos sobre estos vínculos y qué significan para la cadena de suministro y la sostenibilidad ambiental?

Cuando se analiza el mercado de inversiones, queda claro que los inversores (incluidos los inversores institucionales, los inversores ángeles y las empresas de capital de riesgo) buscan cada vez más incluir vehículos de inversión sostenibles como parte de sus carteras. No todos los consumidores son inversores, pero todos los inversores son consumidores. Buscan invertir en marcas sostenibles de la misma manera que los consumidores buscan hacer negocios con marcas sostenibles. Aquí en iGPS tenemos múltiples participantes en nuestros propios bonos verdes y esperamos que el industria de paletas seguirá avanzando en esta dirección.

¿Cómo puede el sector de la cadena de suministro en su conjunto ayudar a que la sostenibilidad avance en una dirección más sólida?

Todo se reduce a la unificación. ¿De qué manera podemos unificar el sector de la cadena de suministro en torno a objetivos comunes de sostenibilidad? Por ejemplo, hace muchos años la industria alimentaria estandarizó el palet. Se reconoció que era necesario un activo consistente de dimensiones específicas para garantizar que todos los montacargas y estanterías de almacén pudieran manejar paletas.

Entonces, ¿qué más podemos unificar? ¿Podemos hacer que los envases de agua o los cartones de huevos sean consistentes para que estos productos tengan la misma densidad y puedan transportarse de manera más eficiente, sin afectar el espíritu de competencia? Si analizamos la cadena de suministro de manera integral y descubrimos nuevas formas de adoptar estándares comunes, podemos avanzar hacia un futuro aún más ecológico y saludable.

Previsión de carga y capacidad

Cuando queda menos de la mitad de 2024, los profesionales de la cadena de suministro están analizando lo que ya ha sucedido y qué cuestiones quedan por afrontar antes de que el año llegue a su fin. Hasta ahora, la cadena de suministro ha enfrentado varios desafíos importantes con implicaciones globales duraderas, incluidos los efectos de las tensiones geopolíticas en curso y la amenaza de huelgas laborales en Estados Unidos, Canadá y Europa.

De acuerdo a Actualización de la industria de transporte y logística del segundo trimestre de 2024 de FTI Consultingel mercado del transporte y la logística experimentó un aumento en los precios del transporte marítimo y una creciente demanda de transporte aéreo debido a los tiempos de tránsito más prolongados causados por las interrupciones del transporte marítimo en el Mar Rojo y la congestión en los puertos asiáticos. Sin embargo, se espera que un aumento de la capacidad y la apertura de nuevas rutas marítimas reduzcan los precios de los fletes en 2025 a pesar de las actuales presiones sobre los precios de T&L.

Aquí hay un resumen de los hallazgos del informe del segundo trimestre de 2024 y algunas predicciones futuras:

Perspectivas del mercado mundial de mercancías

El mercado mundial de transporte de carga muestra un crecimiento constante en volumen, que se refleja en un aumento en el número de acuerdos de fusiones y adquisiciones y una creciente demanda de servicios de transporte aéreo de carga.

– El aumento de los volúmenes, junto con las interrupciones en las principales rutas marítimas, han llevado a aumentos significativos en la demanda de transporte aéreo y marítimo en el 2T24.

– El aumento de los volúmenes, junto con las interrupciones en las principales rutas marítimas, han llevado a aumentos significativos en la demanda de transporte aéreo y marítimo en el 2T24.– Los acontecimientos hostiles en el Mar Rojo han presentado Múltiples desafíos para el comercio globalque van desde duraciones de tránsito prolongadas y limitaciones de capacidad hasta gastos elevados y una mayor incertidumbre.

– La carga general tiene mostrado un crecimiento más rápido que los productos especializados en 2024, debido a la creciente demanda del comercio electrónico y las interrupciones en el sector del transporte de contenedores.

– La carga general tiene mostrado un crecimiento más rápido que los productos especializados en 2024, debido a la creciente demanda del comercio electrónico y las interrupciones en el sector del transporte de contenedores.– La carga aérea es listo para una segunda mitad fuerteimpulsado por el crecimiento sostenido del comercio electrónico, el aumento de los costos del transporte marítimo y las perturbaciones en el Mar Rojo.

– Al entrar en 2024, los transportistas esperaban un mercado de compradores para el transporte marítimo, y los transportistas agregarían capacidad en 2023 y planean hacerlo nuevamente. En cambio, los acontecimientos geopolíticos globales y la alta demanda en las rutas comerciales en el 2T24 han Reducción de la capacidad disponible y aumento de las tarifas de envío..

– Al entrar en 2024, los transportistas esperaban un mercado de compradores para el transporte marítimo, y los transportistas agregarían capacidad en 2023 y planean hacerlo nuevamente. En cambio, los acontecimientos geopolíticos globales y la alta demanda en las rutas comerciales en el 2T24 han Reducción de la capacidad disponible y aumento de las tarifas de envío..– Debido a la necesidad de desviarse a través del Cabo de Buena Esperanza, se agregará nueva capacidad en 2023 y principios de 2024. no ha sido suficiente para satisfacer la creciente demanda.

Fuente: FTI Consultoría

Proyectos de logística IRA/CHIPS estancados

El bipartidismo Ley de Reducción de la Inflación (IRA) y Ley CHIPS y Cienciaambos aprobados en 2022, generaron rumores en el sector de la cadena de suministro sobre un resurgimiento previsto de la actividad manufacturera que generaría una mayor demanda de servicios e inversiones logísticas. Sin embargo, dos años después, algo de entusiasmo está menguando ya que casi la mitad de los proyectos de fabricación previstos en el marco del IRA y CHIPS se han estancado. según una investigación del Financial Times. La desaceleración ha creado incertidumbre en torno a la demanda de espacio logístico.

El cuarenta por ciento de las mayores inversiones manufactureras estadounidenses anunciadas durante el primer año de las políticas industriales y climáticas del presidente Biden se han retrasado o detenido, encontró el Times. Un total de 84.000 millones de dólares de esos proyectos se han retrasado durante al menos dos meses y algunos se han detenido indefinidamente. Se citaron como razones de los retrasos el deterioro de las condiciones del mercado, la desaceleración de la demanda y la falta de certeza política.

En todo el país, los grandes proyectos en espera incluyen enelLa fábrica de paneles solares de 1.000 millones de dólares en Oklahoma, la instalación de almacenamiento de baterías de LG Energy Solution de 2.300 millones de dólares en Arizona y una refinería de iones de litio de 1.300 millones de dólares en Carolina del Sur, según el informe.

Los créditos fiscales y las subvenciones se extienden hasta 2032, pero la inflación, la escasez de mano de obra y los desafíos de la cadena de suministro están contribuyendo a retrasos en el logro de los hitos de los proyectos, que son clave para desbloquear la financiación.

Todos los ojos puestos en México

Comercio transfronterizo y deslocalización cercana han sido un foco creciente para muchos transportistas globales en los últimos años, y los acontecimientos resultantes de las históricas elecciones de México en junio de 2024 parecen indicar que esa tendencia continuará.

Escuche nuestro podcast Nearshoring con Cushman & Wakefield

Ese es el consenso de Secoya MéxicoÍndice transfronterizo del tercer trimestre de . Las elecciones, en las que el país eligió a su primera mujer presidenta en medio de niveles de violencia sin precedentes, han dado lugar a cambios notables que impactan el panorama comercial entre Estados Unidos y México, incluida la devaluación del peso, la cambiante dinámica del mercado y un mayor llamado a la seguridad.

El informe destaca estas tendencias cambiantes:

- Complejidad de la moneda: La devaluación del peso ha proporcionado alivio a los camioneros mexicanos y ha impulsado la competitividad de las exportaciones, pero también introduce nuevos desafíos para la inversión extranjera directa.

- Dominio comercial: La competitividad del comercio mexicano se pone de manifiesto a medida que los volúmenes comerciales a través de Laredo, Texas, han aumentado constantemente, superando a los puertos internacionales tradicionalmente dominantes. Durante 15 de los últimos 16 meses, Laredo ha experimentado un mayor rendimiento que el Puerto de Los Ángeles/Long Beach, que alguna vez procesó casi el 50% de todas las importaciones extranjeras.

- Mano de obra: Impulsado por el aumento de los costos laborales en Asia y las actuales disputas comerciales, México continúa creciendo como centro manufacturero y comercial, tanto con Estados Unidos como a nivel mundial. Las importaciones de Asia a México han aumentado, lo que apunta al crecimiento de los puertos mexicanos como una forma de evitar los aranceles estadounidenses sobre los productos asiáticos.

- Seguridad: La nueva administración de la presidenta electa Claudia Sheinbaum promete mejorar la seguridad en las carreteras mexicanas, respondiendo a preocupaciones de larga data. Esto incluye una mayor presencia policial, lo que debería tener impactos positivos en los volúmenes comerciales y la seguridad futuros.

¿Está al día con las últimas regulaciones?

El sector de la cadena de suministro, el transporte y la logística de EE. UU. está continuamente evolucionando, influenciados por las nuevas tecnologías, la dinámica del comercio global y las expectativas cambiantes de los consumidores. Para mantener el ritmo, las agencias gubernamentales de EE. UU. actualizan e introducen periódicamente regulaciones que impactan la forma en que las empresas operan en estas áreas críticas.

A continuación se ofrece una descripción general de algunas de las normas nuevas y actualizadas más importantes que los transportistas deben conocer.

Administración Federal de Seguridad de Autotransportes (FMCSA)

FMCSAla agencia clave responsable de regular la seguridad de los vehículos motorizados comerciales en los Estados Unidos, anunció cuatro actualizaciones recientes para abordar las necesidades cambiantes de la industria del transporte por carretera.

1. Regla de los sistemas de frenado automático de emergencia (AEB): El año pasado, FMCSA, en colaboración con el Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA)propuso una regla que requeriría sistemas automáticos de frenado de emergencia en vehículos ligeros y camiones estadounidenses. La norma se finalizó en mayo de 2024 y entrará en vigor en septiembre de 2029.

2. Ampliación de los requisitos del Centro de intercambio de información sobre drogas y alcohol: A partir de 2023, todas las agencias estatales de licencias de conducir deben utilizar el Clearinghouse para verificar si un conductor tiene prohibido operar un vehículo motorizado comercial debido a infracciones de drogas o alcohol antes de emitir, renovar o actualizar una licencia de conducir comercial.

3. Intercambio electrónico de información CDL: A partir de agosto de 2024, los estados deberán implementar un sistema totalmente electrónico para intercambiar información sobre licencias de conducir comerciales (CDL), incluidas condenas y descalificaciones, para agilizar y mejorar la precisión del mantenimiento de registros de CDL.

4. Actualizaciones de horas de servicio (HOS) para transportistas agrícolas y ganaderos: FMCSA actualizó el regulaciones HOS en 2023 específicamente para transportistas agrícolas y ganaderos para brindarles más flexibilidad durante las temporadas de siembra y cosecha, manteniendo al mismo tiempo los estándares de seguridad.

Agencia de Protección Ambiental (EPA)

El EPA ha introducido varias regulaciones nuevas destinadas a reducir los impactos ambientales asociados con el transporte y la logística, particularmente en lo que respecta a las emisiones y la sostenibilidad. He aquí dos novedades importantes:

1. Estándares para motores y vehículos de servicio pesado: La EPA finalizó recientemente nuevos estándares de emisiones para motores y vehículos pesados, a partir del año modelo 2027. Estos estándares están diseñados para reducir significativamente las emisiones de óxido de nitrógeno, que contribuyen al smog y los problemas respiratorios. Las normas también establecen normas más estrictas sobre emisiones de gases de efecto invernadero para camiones medianos y pesados, promoviendo la adopción de tecnologías más limpias.

2. Regla de Camiones Limpios Avanzados (ACT): Varios estados, incluido California, adoptaron la regla ACT, que exigía que los fabricantes vendieran un porcentaje cada vez mayor de camiones de cero emisiones anualmente, a partir de 2024. Se espera que la EPA introduzca regulaciones nacionales similares para apoyar la transición a camiones eléctricos y de hidrógeno. .

Administración de Alimentos y Medicamentos (FDA)

El FDA continúa actualizando sus regulaciones para garantizar la seguridad y protección de las cadenas de suministro de alimentos y productos farmacéuticos. Los cambios recientes incluyen lo siguiente:

1. Norma final sobre la trazabilidad de los alimentos de la Ley de Modernización de la Seguridad Alimentaria (FSMA): En respuesta a las preocupaciones actuales sobre las enfermedades transmitidas por los alimentos, la FDA emitió la norma final sobre la trazabilidad de los alimentos en 2023. La norma establece requisitos adicionales de mantenimiento de registros para ciertos alimentos, lo que facilita una identificación y eliminación más rápida del mercado de productos potencialmente contaminados.

2. Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA): La FDA ha intensificado la aplicación de la DSCSA, cuyo objetivo es mejorar la seguridad de la cadena de suministro farmacéutico. A partir de este año, todos los medicamentos recetados en los Estados Unidos deben ser rastreables a nivel de paquete a lo largo de toda la cadena de suministro. Esto ayudará a prevenir medicamentos falsificados y mejorará la capacidad de responder a retiradas del mercado y problemas de calidad.

Aduanas y Protección Fronteriza (CBP)

CBP continúa desempeñando un papel crucial en la regulación del comercio internacional, con actualizaciones recientes destinadas a elevar la seguridad y la eficiencia en las cadenas de suministro globales.

1. Ampliación de la Ley de Prevención del Trabajo Forzoso Uigur: La UFLPA se centra en impedir que los bienes producidos con trabajo forzoso en la Región Autónoma Uigur de Xinjiang (XUAR) de China ingresen al mercado estadounidense. A principios de este año, CBP intensificó sus esfuerzos de aplicación de la ley bajo la UFLPA, ampliando la Lista de Entidades de la UFLPA, que identifica entidades involucradas en prácticas de trabajo forzoso en XUAR, al agregar 26 nuevas entidades que se cree que obtienen materiales de la región.

2. Modernización del Entorno Comercial Automatizado (ACE): CBP ha realizado importantes actualizaciones al sistema ACE, que facilita el procesamiento electrónico de importaciones y exportaciones. Las actualizaciones incluyen funcionalidades mejoradas para gestionar el cumplimiento y la seguridad comerciales, como mejores herramientas para archivar y procesar entradas, y nuevas funciones para monitorear las tendencias y riesgos comerciales.

Administración de Salud y Seguridad Ocupacional (OSHA)

OSHA ha lanzado nuevas iniciativas centradas en la seguridad en almacenes y centros de distribución. Estos incluyen mayores inspecciones y cumplimiento relacionados con peligros como lesiones ergonómicas, seguridad de montacargas y exposición al calor, lo que refleja la creciente importancia del almacenamiento en la cadena de suministro impulsada por el comercio electrónico. La agencia también ha actualizado los requisitos de capacitación y las estrategias de cumplimiento para reducir las lesiones y muertes relacionadas con caídas.