Las tarifas de los contratos se estabilizan según las expectativas de los transportistas

El cambio de sentimiento impulsa el repunte de las tasas

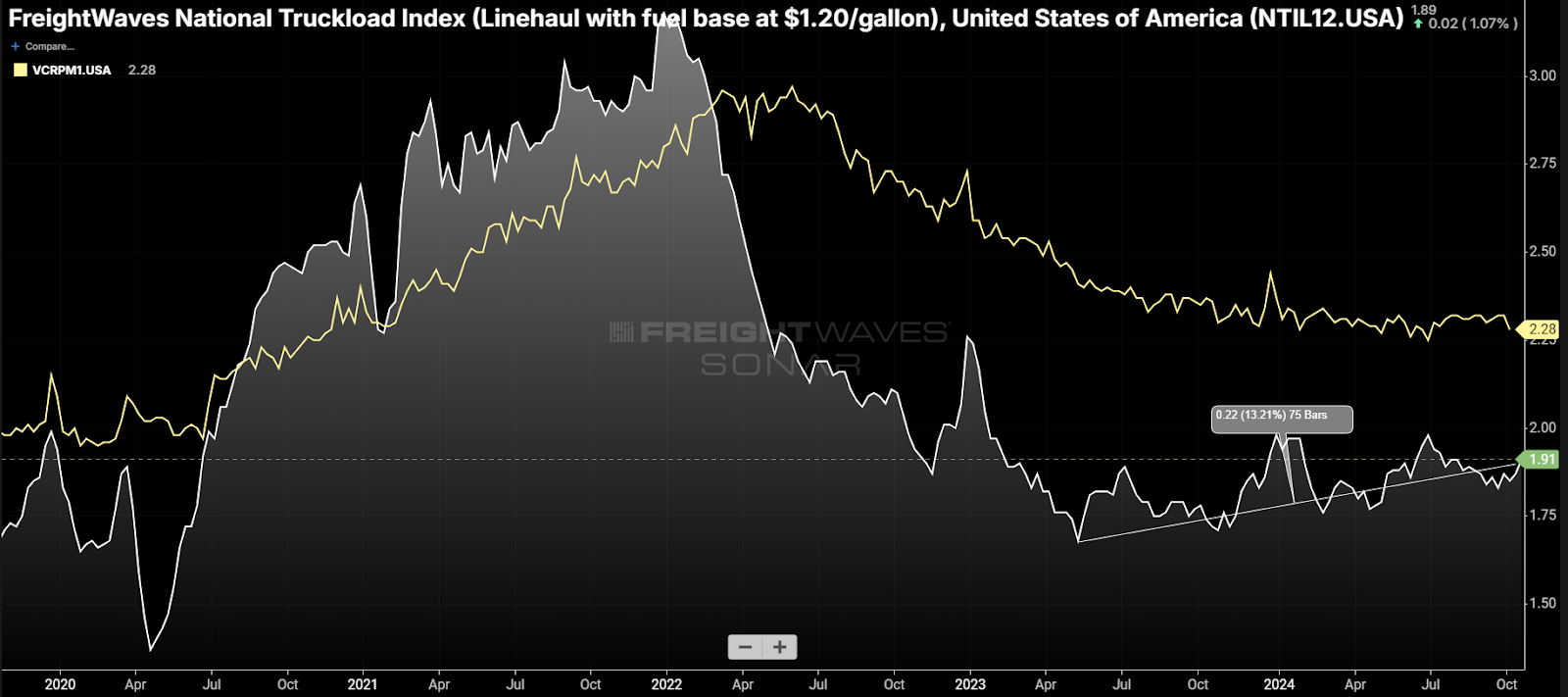

Gráfico de la semana: Informe inicial del contrato de furgoneta sobre la tarifa base promedio por milla – EE. UU. SONAR: VCRPM1.EE.UU.

La tendencia promedio de la tarifa de contrato de carga de camión seco (VCRPM1) ha cambiado a un ligero crecimiento (+1,2%) en los últimos seis meses. Si bien esto parece no ser un evento para los no iniciados, es un avance bastante significativo en el mercado del transporte de superficie.

Las tasas siguen bajando entre un 2% y un 3% desde una perspectiva anual, pero han aumentado desde el segundo trimestre, en un entorno en el que todavía tienen todos los motivos para bajar.

Las tarifas de contrato representadas en el gráfico de esta semana son representativas principalmente de acuerdos de precios que duran más de tres meses entre transportistas y transportistas.

La duración promedio de los contratos disminuyó durante la pandemia, lo que se desprende de las fuertes líneas de tendencia al alza y a la baja observadas desde junio de 2020 hasta principios de 2023.

Antes de 2020, los acuerdos sobre tarifas de contratos de carga de camiones duraban alrededor de un año en promedio antes de reducirse durante el auge del gasto pandémico. La tendencia de las ofertas anuales ha regresado en los últimos dos años a medida que la capacidad se ha reducido significativamente.

Los contratos de carga por camión tienden a perder relevancia cuando la capacidad escasea. Las tarifas de los contratos no garantizan la capacidad, del mismo modo que los transportistas no garantizan el volumen. Este es un concepto importante que debe comprenderse en el mercado de carga por camión, ya que el valor del servicio a veces fluctúa enormemente.

Las tasas de rechazo de licitaciones miden el cumplimiento (o la falta del mismo) de los transportistas con sus clientes contratados. Las tasas de rechazo aumentan cuando la capacidad se reduce. Posteriormente, esto hace subir las tarifas a medida que los transportistas compiten entre sí por la capacidad disponible.

Las tasas nacionales de rechazo (OTRI) por debajo de aproximadamente el 6%-7% representan un entorno relativamente relajado donde los camiones están fácilmente disponibles. Las tarifas de los contratos tienden a caer en este tipo de mercado. Las tasas de rechazo han aumentado lentamente después de tocar fondo en mayo de 2023 y han superado el umbral del 6% solo una vez en los últimos dos años. Eso ocurrió en junio/julio pasado y duró aproximadamente una semana, pero no fue suficiente para ejercer una fuerte presión sobre las tasas.

El nivel actual de tasa de rechazo está justo por encima del 5%. Si bien sigue siendo una cifra relativamente baja, es más alta que a esta altura del año pasado, cuando el OTRI estaba justo por encima del 3,5%.

Los huracanes y la huelga de ILA han ayudado a aumentar los rechazos, pero eso ha sido mínimo ya que las tasas de rechazo se mantienen por debajo del umbral del 6% y estuvieron por debajo del 5% durante la mayor parte de los últimos tres meses.

La gran conclusión es que las tarifas de los contratos parecen estar sintiendo la presión del cambio de sentimiento sobre el estado futuro del mercado de carga de camiones, no necesariamente que exista una fuerte falta de capacidad actual.

Las tarifas al contado que excluyen un nivel de influencia del costo del combustible comparable a un recargo por combustible estándar implementado para un contrato han estado en una línea de tendencia similar a la OTRI, aumentando un 13% desde mayo de 2023. Esta tendencia sugiere que el piso del mercado ha estado aumentando durante 18 meses, pero todavía está muy por debajo del contrato entre transportista y transportista. El diferencial sigue siendo demasiado grande para proporcionar un fuerte impulso al alza sobre las tasas a largo plazo, aunque la reducción de los precios de gama baja puede estar ayudando a impulsar el promedio al alza.

Zac Rogers, profesor asociado de gestión de la cadena de suministro en la Universidad Estatal de Colorado, habló sobre el componente prospectivo del Índice de gerentes de logística (LMI) en Freightonomics hace unas semanas y mencionó que los profesionales de la cadena de suministro esperan un fuerte cambio en el mercado del transporte durante el próximo año.

El Se prevé que el componente de precios del transporte aumente. de 58 a 76 durante el próximo año, según los resultados de la encuesta. Esto significa que los equipos de adquisiciones de transporte se están preparando para un ajuste muy fuerte para septiembre de 2025.

El LMI es un índice de difusión basado en los resultados de una encuesta donde los valores superiores a 50 indican expansión y los valores inferiores a 50 son indicativos de contracción. Los valores superiores a 70 suponen una fuerte expansión.

Este sentimiento probablemente esté ayudando a aumentar el valor del contrato de carga de camión de 12 meses o más. Los transportistas que tienen tarifas bajas serán los primeros en sufrir las consecuencias de un mercado ajustado en forma de fallas en el servicio de carga de camiones y la pérdida de ingresos que viene con niveles de inventario insuficientes.

Es un hecho bien conocido que la capacidad está saliendo del entorno de carga de camiones a un ritmo rápido. Las autoridades operativas activas gestionadas por la Administración Federal de Seguridad de Autotransportes han disminuido un 5% durante el año pasado y se espera que se aceleren estacionalmente en los próximos meses. Si bien estos datos están retrasados, lo importante a observar es la tendencia.

Puede que el mercado de carga de camiones no haya tenido un cambio fuerte, pero está cambiando, aunque más lentamente de lo que a muchos proveedores de servicios les gustaría.

Acerca del gráfico de la semana

El gráfico de la semana de FreightWaves es una selección de gráficos de SONAR eso proporciona un dato interesante para describir el estado de los mercados de transporte de mercancías. Se elige un gráfico entre miles de gráficos potenciales en SONAR para ayudar a los participantes a visualizar el mercado de transporte de mercancías en tiempo real. Cada semana, un experto del mercado publicará un gráfico, junto con comentarios, en vivo en la página principal. Después de eso, el gráfico de la semana se archivará en FreightWaves.com para referencia futura.

SONAR agrega datos de cientos de fuentes, presenta los datos en gráficos y mapas y proporciona comentarios sobre lo que los expertos del mercado de transporte quieren saber sobre la industria en tiempo real.

Los equipos de productos y ciencia de datos de FreightWaves publican nuevos conjuntos de datos cada semana y mejoran la experiencia del cliente.

Para solicitar una demostración de SONAR, haga clic en aquí.