Cass tl linehaul Índice Up Y/Y por primera vez en 2 años

Los envíos se hunden en enero estacionalmente débil; Tormentas de invierno en parte a la culpa

Los datos de enero de los sistemas de información de CASS mostraron que las tasas de Linehaul de carga de camiones se volvieron positivas en una comparación año tras año por primera vez en dos años. Sin embargo, los envíos permanecieron suaves.

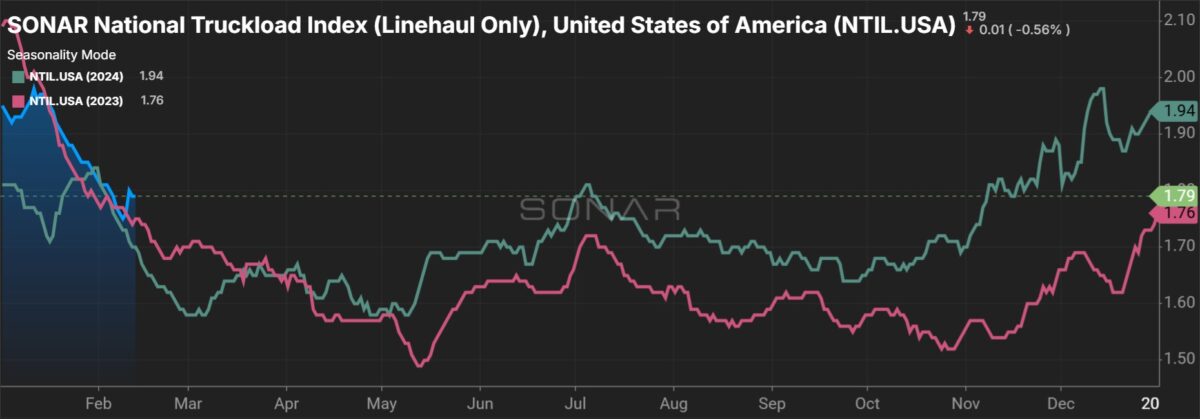

El índice TL Linehaul, que rastrea las tasas sin combustible y recargos accesorios, registró un aumento de 0.8% y/Y para el mes. Este fue el primer cambio positivo de Y/Y desde diciembre de 2022. El índice también aumentó 0.6% a partir de diciembre, el quinto aumento consecutivo secuencial.

Las tormentas de invierno en enero fueron más impactantes de lo normal, lo que lleva las tasas de puntos de TL más altas para un tramo. El informe destacó el cambio de tasa, pero advirtió que una recuperación significativa podría llevar tiempo.

«Ahí lo tienes, amigos, otra inflexión de ciclo de carga positiva importante», dijo el informe del jueves. «Para aquellos que buscan algo similar a los últimos dos ciclos, esperan una larga espera, pero este ciclo se mueve en una dirección positiva».

El índice de tasa de Linehaul incluye cambios en el flete spot y contrato.

El conjunto de datos se mantuvo más bajo con una comparación de dos años, fuera del 5,2% en comparación con enero de 2023. El índice cayó un 3% en 2024 luego de una disminución del 10% en 2023.

| Enero de 2025 | y/y | 2 años | m/m | M/M (SA) |

| Envío | -8.2% | -15.1% | -5.3% | -2.7% |

| Gastos | -4.2% | -27.5% | -4.8% | -2.6% |

| Tl linehaul Índice | 0.8% | -5.2% | 0.6% | Nuevo Méjico |

Los envíos capturados por el índice de carga CASS cayeron 5.3% desde diciembre (menos de 2.7% ajustado estacionalmente). El índice de volúmenes estaba fuera de 8.2% a/a y 15.1% en una Comp aplazada por dos años, la peor disminución desde los bloqueos Covid 2020.

El índice de envíos está centrado en el camión, con más de la mitad del gasto registrado que un portaaviones se mueve.

Enero es un mes suave para la demanda de flete, y las tormentas de invierno en áreas que no están acostumbradas a ellas, como en el sur y su sureste, las redes de transportistas noqueadas fuera de línea durante días.

El informe también apuntó a flotas privadas que llevan más carga que en el pasado como un viento en contra para los volúmenes de camiones de alquiler. El pronóstico exige que el índice de envíos disminuya aproximadamente 10% y/Y en febrero, pero potencialmente por una cantidad menor si el clima coopera.

La temporada de ganancias del cuarto trimestre proporcionó comentarios mixtos de los equipos de gestión de TL. El consenso es que la demanda sigue siendo tibia, pero las tasas de contrato de señalización de conversaciones de precios aumentarán este año. Transportistas Schneider National (NYSE: SNDR) y Werner Enterprises (Nasdaq: Wern) dicho la marea se está girando Mientras que el sistema Spot Broker Landstar (Nasdaq: LSTR) dijo que el mercado es atascado entre ciclos.

El índice de gastos de flete de Cass, que captura el gasto total de flete, incluido el combustible, bajó 4.2% a/a y 2.6% desde diciembre cuando se ajustó estacionalmente (un 27.5% en una compilación de dos años). El declive Y/Y fue un poco peor que en diciembre, pero todo estaba vinculado a la caída de los envíos.

Al obtener el cambio en los envíos del cambio en los gastos, las tasas de flete reales probablemente aumentaron 4.3% a/a y más altas secuencialmente durante un quinto mes consecutivo.

La primera perspectiva para las tasas inferidas en 2025 requiere un aumento porcentual de dígitos de bajo a medio dígito.

«Quizás la conclusión más importante este mes es que, si bien los volúmenes permanecen suaves, la capacidad se ha ajustado lo suficiente como para dar como resultado tasas modestamente más altas», dijo el informe.

La «insurcación extraordinaria posterior a la pandemia» en flotas privadas todavía está sopesando la demanda de alquiler, pero «a medida que la economía de los costos reafirmen su influencia, la tendencia a largo plazo hacia la subcontratación eventualmente regresará».

Los datos utilizados en los índices provienen de facturas de carga pagadas por Cass (Nasdaq: Cass), un proveedor de soluciones de gestión de pagos. Cass procesa $ 36 mil millones en cuentas por pagar anualmente en nombre de los clientes.