Las ganancias de aire hacia adelante necesitan espacio para respirar, espera la recuperación de la demanda

El trabajo pesado se completa en gran medida después del primer año con los pases de logística de Omni

El nuevo equipo de gestión de Forward Air continúa trazando un camino hacia la rentabilidad después del cierre de un adquisición desordenada hace poco más de un año. Un telón de fondo de la demanda de la tinción durante el cuarto trimestre impidió esos esfuerzos, pero la compañía promocionó algunas victorias en una llamada del miércoles por la noche con los analistas.

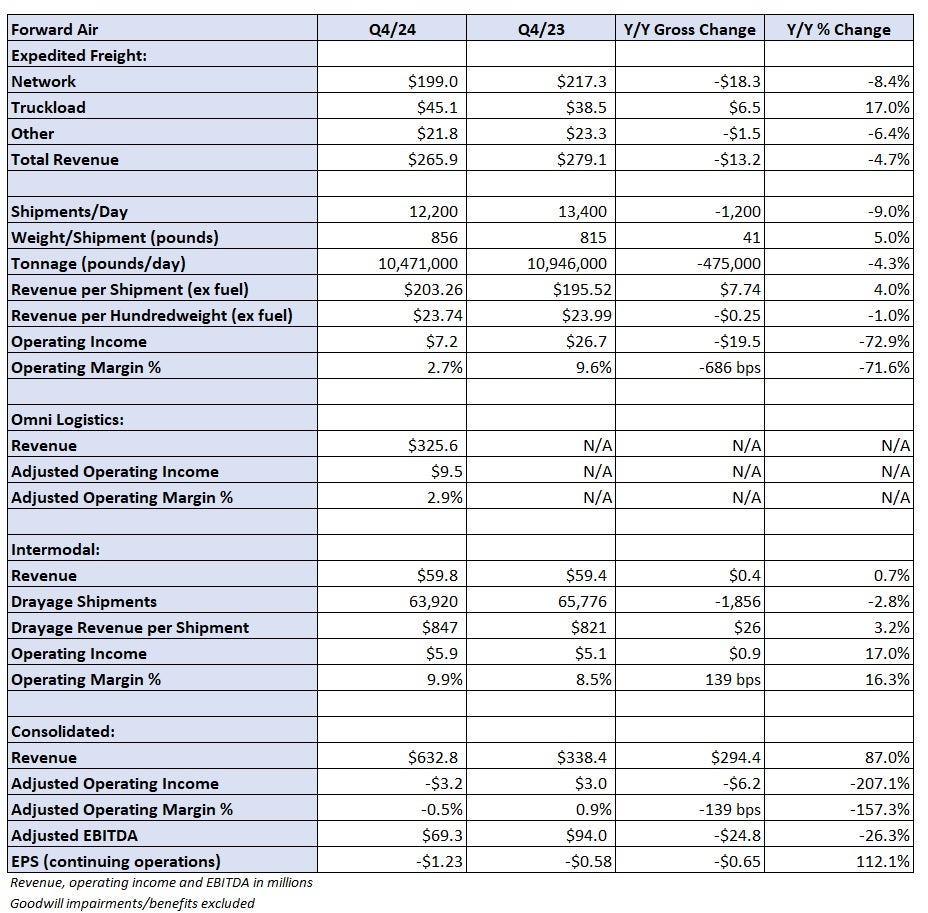

Adelante (Nasdaq: FWRD) informaron una pérdida neta de operaciones continuas de $ 35.4 millones, o $ 1.23 por acción. Eso en comparación con una expectativa de consenso para una pérdida de 12 centavos por acción, pero es difícil discernir lo que los analistas hornearon en esa cifra. Las ganancias ajustadas de todo el año antes de intereses, impuestos, depreciación y amortización de $ 308 millones llegaron al final del rango de orientación de la gerencia.

Es importante destacar que la compañía terminó el año con $ 382 millones en liquidez, una disminución de $ 460 millones en el tercer trimestre, pero una estructura de deuda mucho más estable dada una Enmienda reciente a su línea de crédito. La instalación giratoria se redujo de $ 40 millones a $ 300 millones, pero proporciona más espacio sobre el pacto de deuda (6.75 veces el apalancamiento neto de la deuda versus el nivel de 4.5 veces que se habrían requerido más adelante este año).

Forward terminó el cuarto trimestre en una relación de apalancamiento neto de 5.5 veces, frente a 5.4 veces en el tercer trimestre, pero ahora tiene un colchón de $ 59 millones para el nuevo pacto. El nuevo acuerdo no requiere cumplir con el umbral de 5.5 veces hasta el cuarto trimestre de 2026.

El flujo de efectivo de las operaciones se redujo casi a la mitad a $ 42 millones en el período, pero el servicio de la deuda descomunal y las tarifas profesionales pagó por completo que no lucharán completamente con el avance. La compañía generó $ 20 millones en flujo de efectivo positivo en la segunda mitad de 2024 frente a una quema de efectivo de $ 97 millones en la primera mitad.

Forward no enfrenta vencimientos en su deuda a largo plazo hasta finales de 2030.

«Si bien podríamos haber tenido un mejor desempeño financiero en el cuarto trimestre, lo matamos absolutamente en los cambios transformadores que hicimos en el negocio que debería servir como base de estabilidad en 2025 y crecimiento en el ’25 y más allá», dijo el CFO Jamie Pierson en la llamada.

Pierson dijo que la compañía enfrenta $ 170 millones anuales en pagos de intereses en el futuro, pero «no se necesita mucho para ser positivo para el flujo de efectivo libre» al excluir el voladizo de los costos del acuerdo.

También señaló que la compañía entregó más de los $ 75 millones en sinergias de integración anualizadas inicialmente anticipadas. Ahora ha logrado más de $ 100 millones en ahorros anuales de costos después de reducciones en el recuento de cabezas, la huella terminal y la dependencia de los proveedores de terceros.

La integración de la red con OMNI Logistics se completará al final del primer trimestre.

El segmento acelerado de Forward, que incluye operaciones de carga menos que la carga, informó una disminución anual del 5% en los ingresos a $ 266 millones.

El tonelaje por día estaba fuera del 4% y/Y a medida que los envíos cayeron un 9%, parcialmente compensado por un aumento del 5% en el peso por envío. Los ingresos por envío cayeron 1% a/a (un 4% más, excluyendo el impacto del combustible). La unidad registró un margen operativo del 2.7%, que fue 690 puntos básicos peor y/y.

El actual equipo de liderazgo está deshaciendo una estrategia previa «centrada más en el creciente volumen que la rentabilidad». Está trabajando para aumentar los pesos de envío, y las recientes medidas de precios correctivos deben estar completamente vigentes para fines de febrero.

Los ingresos por cien peso, o rendimiento, cayeron un 6% a/a en el trimestre (sin 1%, excluyendo el impacto del combustible). Se espera que los rendimientos se infligen positivamente en el segundo trimestre.

La gerencia retrocedió una pregunta sobre clientes y competidores que intentan replicar la red de aeropuerto a aire del avance. Tras el anuncio de fusión con Omni Logistics, un agente de carga y competidor de algunos de los clientes heredados de Forward, algunas entidades en toda la industria, Sintiendo una apertura en el mercadounió fuerzas para soportar las redes de capacidad de Linehaul.

“No ha cambiado mucho. Nuestros clientes de Legacy Freight Reengers … son empresarios. Donde necesitan y tienen la capacidad de construir carriles de densidad, continuarán haciéndolo ”, dijo el CEO Shawn Stewart. «No es como si estuviéramos perdiendo confianza con ellos».

Stewart dijo que la disminución de los ingresos en su negocio acelerado ha llegado a medida que los volúmenes han caído en muchos de sus clientes heredados.

Pierson dijo que Forward ejecuta una mejor red y tiene un mejor servicio que sus competidores, lo que él cree que se traduce en una oportunidad de margen significativa.

Omni reportó $ 326 millones en ingresos, una disminución del 3% desde el tercer trimestre. (No se proporcionaron resultados del año anterior). La unidad generó $ 1.2 mil millones en ingresos durante 2024 en comparación con la tasa de ejecución de ingresos anual de $ 1.64 mil millones que tenía antes del anuncio de agosto de 2023.

Forward no proporcionó ninguna actualización sobre el proceso de revisión estratégicaque puede incluir vender la empresa o fusionarse con otra entidad.

Las acciones de FWRD aumentaron un 4,9% en la negociación fuera de horario el miércoles después de cerrar el día libre del 6,1%. Las acciones de FWRD están fuera de aproximadamente el 77% desde que se anunció la fusión con Omni.