Los costos totales de flete caen año tras año en diciembre por primera vez en 28 meses

Cass Freight Index registra una disminución del 4 % año tras año en envíos y gastos

Los costos de flete cayeron año tras año (a/a) en diciembre por primera vez en 28 meses, según un informe del jueves de Cass Information Systems.

El informe Cass Freight Index mostró que los gastos totales en la plataforma de pagos cayeron un 4,3 % interanual y un 5,5 % menos que en noviembre. El componente de envíos del índice registró una disminución del 3,9 % interanual, lo que significa que las tasas de transporte reales probablemente fueron un 0,4 % más bajas interanuales durante el mes (una disminución del 2,2 % secuencial y del 5,3 % desestacionalizado).

El informe dijo que las tarifas más bajas de los contratos de carga completa fueron el principal catalizador de la caída del índice durante el mes. El conjunto de datos incluye otros modos de transporte, como carga fraccionada, ferrocarril y paquetería, y también captura los cargos por combustible y accesorios, creando algo de ruido en los números. Truckload representa más de la mitad de los gastos de flete en la plataforma.

“Las tarifas de flete están en camino de caer un 5% en 2023 solo según el patrón estacional normal de este índice”, dijo Tim Denoyer de ACT Research. «Con condiciones de mercado flexibles y un alivio bienvenido en los precios del diésel, es probable que la caída real sea un poco mayor».

| diciembre 2022 | y/y | 2 años | m/m | m/m (SA) |

| Envíos | -3,9% | 3,5% | -3,3% | 1,2% |

| gastos | -4,3% | 37,5% | -5,5% | -4,2% |

| Índice de transporte de línea TL | 1,7% | 9,9% | -1,0% | Nuevo Méjico |

Con la temporada de ganancias del cuarto trimestre programada para comenzar la próxima semana, los analistas han estado ajustando las expectativas y eligiendo posibles ganadores y perdedores para el año. Si bien algunos analistas han notado que los indicadores clave están mejorando ligeramente, el consenso es que las tasas de contrato de TL experimentaron cierta presión en el cuarto trimestre y probablemente bajen año a año en porcentajes de un dígito medio a alto al menos durante la primera mitad de 2023. .

Sin embargo, la mayoría apunta a la consolidación de los fundamentos para los operadores a mediados de año, lo que resultará en un ciclo ascendente potencial en la mitad posterior. La tesis es que las persistentes presiones de costos sobre los transportistas y los impedimentos regulatorios a la capacidad como AB5 darán como resultado un éxodo constante de operadores, lo que eliminará la presión a la baja sobre las tarifas. Además, la debilidad en la demanda y los precios evidentes en el tercer trimestre parece haberse acelerado durante el cuarto trimestre, creando comparaciones interanuales más fáciles para el grupo a finales de este año.

Si bien los transportistas pueden estar comenzando a ver algunos ahorros, los costos de flete siguen siendo mucho más altos que antes de la pandemia. El subíndice de gastos de Cass aumentó un 23 % para todo el año 2022, que siguió a un aumento del 38 % en 2021.

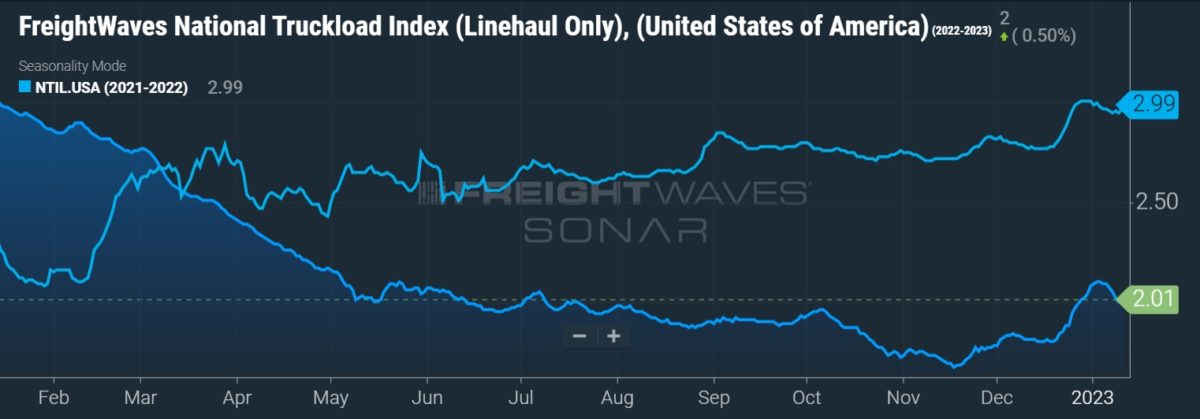

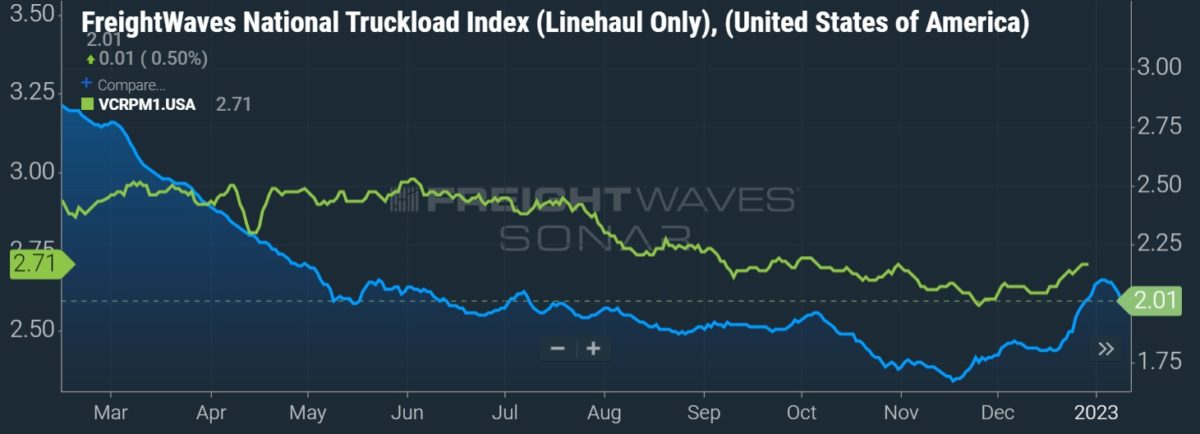

El índice Truckload Linehaul de Cass, que excluye combustible y accesorios, aumentó un 1,7 % interanual, pero cayó un 1 % desde noviembre. Diciembre marcó la séptima disminución secuencial consecutiva de las tarifas de transporte de larga distancia. El informe también señaló que las comparaciones interanuales aumentan con el resultado de diciembre situándose un 5% por debajo de los niveles de enero de 2022.

“Con una comparación más dura en enero, es probable que este índice baje de forma interanual”, continuó Denoyer. “Los nuevos contratos de camiones completos generalmente se renuevan con reducciones de tarifas considerables, pero esta presión se compensará en parte por las fuertes tendencias desde el Día de Acción de Gracias en las tarifas al contado, que han mantenido la mayor parte de sus ganancias incluso cuando los conductores en general han regresado de las vacaciones”.

Aunque dijo que el mercado de TL estaba «en transición de la etapa de ciclo tardío a la etapa de tocar fondo» y que el ajuste en el diferencial del contrato al contado es «una señal clave de esta nueva etapa del ciclo, incluso los brotes verdes de un nuevo ciclo de tasas .”

Los envíos cayeron un 3,3% desde noviembre, pero aumentaron un 1,2% sobre una base desestacionalizada.

«La estacionalidad normal a partir de aquí haría que los envíos volvieran a estar en territorio positivo en el primer semestre de 2023, pero las caídas agudas en las importaciones, en particular en la costa oeste, sugieren que las tendencias a corto plazo pueden suavizarse aún más», dijo Denoyer.

Los datos utilizados en los índices de Cass se derivan de las facturas de flete pagadas por Cass (NASDAQ: CASO), un proveedor de soluciones de gestión de pagos. Cass procesa $37 mil millones en fletes por pagar anualmente en nombre de los clientes.

Más artículos de FreightWaves de Todd Maiden

- Los analistas hacen llamadas divergentes sobre el transporte por carretera en 2023

- Cómo los cambios en la divulgación de las finanzas de la cadena de suministro podrían afectar a los transportistas

- El capital privado agrega otra pieza en el Puerto de Charleston