Señales mixtas: la recesión del transporte de contenedores no sigue el guión

Las tarifas y duraciones de los vuelos chárter suben desde el piso, desguazándose por debajo de lo esperado

Los índices de carga de contenedores al contado siguen cayendo. Los transportistas de carga están firmando contratos anuales a tasas mucho más bajas que el año pasado. La demanda de importaciones continúa paralizada por los altos inventarios. Una ola masiva de nuevos portacontenedores está llegando ahora al mercado con toda su fuerza.

Y, sin embargo, la industria del transporte de contenedores no parece estar preparándose para una tormenta que se avecina. No se está comportando como una industria frente a una crisis inminente.

Las tarifas pagadas por las compañías navieras para fletar buques portacontenedores tocaron fondo a principios de este año y ahora están aumentando. La duración de las cartas también está aumentando.

El número de portacontenedores inactivos ha disminuido en las últimas semanas. Las compañías navieras continúan comprando más embarcaciones en el mercado de segunda mano.

El esperado tsunami del reciclaje de barcos aún no se ha producido. El número de barcos más antiguos demolidos hasta la fecha es menor de lo esperado. Y las líneas de contenedores continúan haciendo pedidos en los astilleros para más embarcaciones.

Las tarifas chárter suben desde abajo

A pesar de que las compañías navieras «dejan en blanco» (cancelan) los viajes ante la débil demanda de transporte, continúan arrendando más embarcaciones, y lo hacen a tarifas de fletamento cada vez mayores.

El índice Harpex, que mide las tarifas globales de vuelos chárter, ha vuelto a subir desde principios de marzo.

Según Maritime Strategies International (MSI), las tarifas de flete al contado todavía se están erosionando, mientras que «en contraste, los mercados de vuelos chárter no solo encontraron un piso, sino que también registraron ligeros aumentos en diferentes categorías de tamaño de embarcaciones». MSI dijo que la «desconexión entre el flete al contado y los mercados chárter continuó ampliándose en las últimas semanas».

Los propietarios no operativos (NOO, por sus siglas en inglés), las empresas que alquilan barcos a los transportistas marítimos, “parecen tener ventaja sobre los operadores de línea en este momento, ya que la demanda de barcos se mantiene firme y la oferta es escasa”, agregó MSI.

Alphaliner informó el martes que «las tarifas de fletamento ahora están aumentando notablemente para todos los tamaños de barcos» y «la demanda es fuerte en todos los ámbitos». Reconoció que las ganancias del mercado de vuelos chárter están «en desacuerdo con el entorno desafiante actual, caracterizado por tarifas de flete al contado bajas en la mayoría de las rutas y una presión creciente en el lado de la oferta».

Durante el 17º Foro Anual de Transporte Marítimo Internacional Capital Link, realizado el 20 de marzo en Nueva York, George Youroukos, presidente de Global Ship Lease (NYSE: GSL), dijo: “Si te olvidas de los últimos dos años de superciclo y vuelves a antes de la COVID, las tarifas de los vuelos chárter están hoy en niveles muy altos en comparación con el territorio normal”.

Clemens Toepfer, director gerente de la correduría de barcos Toepfer Transport, dijo: “El envío de contenedores tiene un libro de pedidos tan grande que esto es una ilusión, pero todavía estamos en un mercado muy bueno en comparación con antes de COVID y si superamos esto a las tasas que tenemos ahora, el transporte de contenedores seguirá celebrando”.

Las duraciones de los vuelos chárter suben desde abajo

La duración de los fletes se extendía de tres a cinco años en el apogeo del auge del transporte de contenedores. A principios de este año, se habían vuelto a contraer a seis meses. Ahora, están aumentando de nuevo. “Un período de 12 meses se está convirtiendo en la nueva normalidad”, dijo la corredora Braemar.

Algunas ofertas ahora se están haciendo por dos años o más. Braemar informó que ONE fletó el Brighton de 6350 unidades equivalentes a veinte pies a partir de mayo durante 23-25 meses a $32 500 por día (la misma tarifa de fletamento que un barco de 6500 TEU obtenido por la mitad de esa duración en enero).

Alphaliner citó “el regreso de largos períodos” y señaló un buque de 2.345 TEU que acaba de ser fletado por 36-40 meses.

Socios de productos de capital (NASDAQ: CPLP) alquiló su Akadimos de 9.288 TEU a partir de este mes por 24-26 meses a $47.250 por día.

Euroseas (NASDAQ: DIFERENTE) reveló el miércoles que fletó su Synergy Keelung de 4.253 TEU durante 24-26 meses a $23.000 por día.

“Creemos que tanto la tarifa como, especialmente, la duración del fletamento son indicativos de la resistencia del mercado de portacontenedores, que se ha fortalecido después del ajuste que tuvo lugar en los últimos seis meses”, dijo el CEO de Euroseas, Aristides Pittas. .

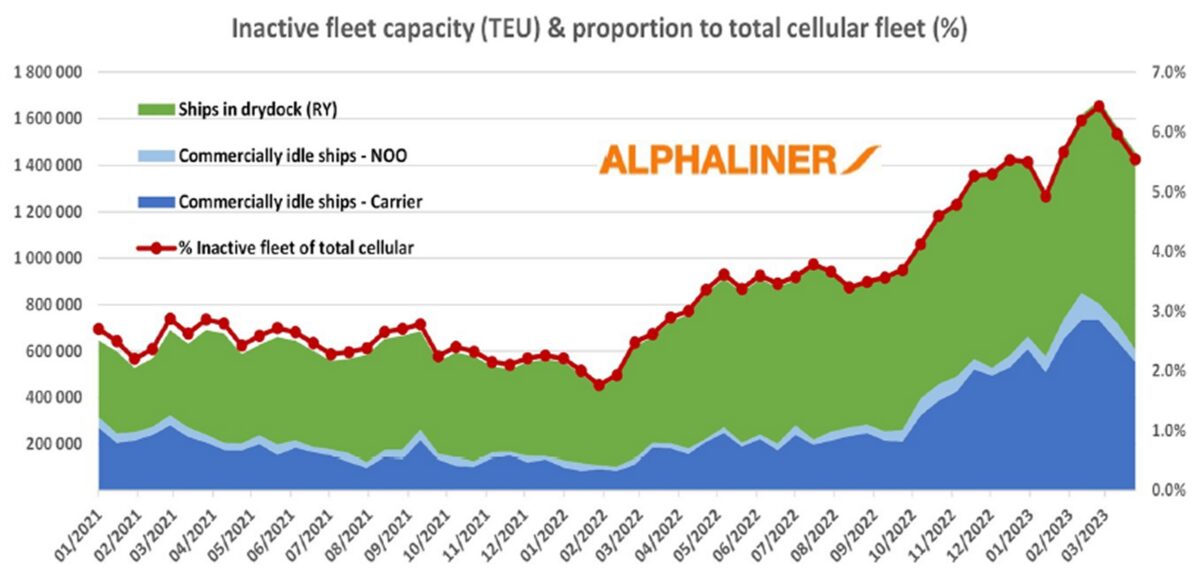

La capacidad comercialmente inactiva retrocede

Los analistas esperan que la avalancha de nuevas construcciones junto con la continua demanda de tránsito débil lleve a más barcos comercialmente inactivos, ya que los propietarios y operadores inactivan temporalmente su tonelaje.

Según los datos de Alphaliner, el porcentaje de barcos inactivos se hundió a niveles históricamente bajos del 1,8 % en el apogeo del auge a fines de enero de 2022. A partir de entonces, aumentó, alcanzando un máximo del 6,4 % a fines de febrero, siguiendo el guión previsto.

Sin embargo, el tonelaje inactivo en realidad ha disminuido desde entonces. A finales de marzo, se había reducido al 5,5%.

De ese total, el 58% estaba inactivo porque los buques estaban en astilleros, con solo el 42% comercialmente inactivo.

La cantidad de tonelaje comercialmente inactivo alcanzó su punto máximo a mediados de febrero con 850.417 TEU. A fines de marzo, los datos de Alphaliner mostraron que el tonelaje comercialmente inactivo se redujo a 606,943 TEU. Eso es una caída de seis semanas de 242,474 TEU o 29%.

La actividad de S&P rebota en el piso

Toepfer dijo que hubo “actividad masiva a precios muy, muy altos” durante el auge en el mercado de compra y venta de portacontenedores (S&P). Eso se evaporó cuando terminó el auge, pero desde entonces se ha recuperado del suelo.

“Muchas personas que tenían miedo de comprar el cuchillo que caía están viniendo al mercado”, dijo. “Es muy, muy activo en este momento”.

Hay varias categorías de compradores. Una de ellas son las compañías de línea más grandes, dos en particular. Según Alphaliner, “el mercado de segunda mano ha generado una multitud de acuerdos últimamente, siendo MSC y CMA CGM los compradores más activos”.

MSC ha comprado más de 300 barcos de segunda mano desde mediados de 2000. CMA CGM ha comprado más de 100. “Esta alta actividad, y el hecho de que menos barcos están llegando al mercado de S&P debido al mercado chárter cada vez más rentable, está elevando los precios, y es poco probable que esta tendencia se revierta en el corto plazo”, dijo. Alphaliner.

Toepfer señaló otros dos impulsores de compras en categorías de tamaño más pequeño.

Prácticamente todos los transatlánticos principales dejaron de operar en los puertos rusos, con la notable excepción de MSC. Toepfer dijo que “alrededor de la mitad del interés de compra de portacontenedores está respaldado por el comercio con Rusia: compradores de Turquía, Dubai y China que están investigando activamente esa área”.

Otra fuente de compra son “las personas que tienen alrededor de $10 millones para gastar y que ni siquiera pudieron comprar un barco pequeño de 20 años a ese precio durante el auge. Ahora, por $10 millones, pueden conseguir un barco decente”, dijo Toepfer.

Las demoliciones siguen siendo bajas

Una de las narrativas de la recesión fue que los barcos más viejos no se desguazaron durante el auge porque podían obtener ganancias exorbitantes a pesar de su edad, pero con las tarifas de flete y las tarifas de fletamento ahora muy por debajo de sus máximos, esos barcos irían a los astilleros de demolición. Esto reduciría las presiones de suministro de los nuevos edificios que llegan.

En octubre, la consultora de envíos Drewry presentó un escenario de caso base en el que este año se desguazarían 600.000 TEU de capacidad. Ese sería el segundo nivel más alto de desguace desde 2016, cuando Hanjin quebró.

Alphaliner proyectó en enero que las demoliciones se «dispararían» este año a 350.000 TEU. El transportista marítimo Hapag-Lloyd proyectó durante su última presentación de ganancias el 2 de marzo que se desguazarían 900.000 TEU en 2023.

El desguace del año hasta la fecha no ha estado ni cerca del ritmo necesario para alcanzar esos objetivos. Según MSI, solo se desecharon 19.800 TEU de capacidad en el primer trimestre de 2023.

“El desguace no ha aumentado tanto como se esperaba inicialmente, y solo los transatlánticos han enviado barcos para su demolición en 2023 hasta hoy”, dijo MSI. «Por el contrario, las NOO no ven ningún incentivo para desguazar ni siquiera sus barcos más antiguos, siempre que las tarifas de fletamento se mantengan firmemente por encima de sus niveles previos a la pandemia».

No es solo el mercado de vuelos chárter lo que mantiene a los buques portacontenedores alejados de las rupturas. También es el mercado S&P.

Star Asia Shipbroking informó esta semana: “Se vertió agua fría sobre las esperanzas recientes de los recicladores cuando el Wan Hai 282 de 25 años de edad de Wan Hai se vendió para su comercialización. Este es un ejemplo clásico de la demanda de buques portacontenedores de edad avanzada por parte de compradores del Lejano Oriente”.

Alphaliner informó que MSC acaba de comprar los barcos Ever Liberty y Ever Uniform de 5.300 TEU construidos en 1999 por Evergreen, «que se esperaba que fueran vendidos para su demolición dada su edad».

Siguen llegando pedidos de obra nueva

El desguace por debajo de lo esperado coincide con el debut de las nuevas construcciones ordenadas durante el auge. En los últimos meses, la cartera de pedidos de portacontenedores alcanzó un máximo histórico en términos de TEU programados para entrega.

Los nuevos barcos comenzaron a lanzarse al agua en serio el mes pasado. Según Alphaliner, en marzo se entregaron 24 buques portacontenedores con una capacidad total de 188.000 TEU, lo que lo convierte en «uno de los meses de entrega más fuertes de todos los tiempos».

El mercado de nuevas construcciones, al igual que los mercados charter y S&P, está desafiando las expectativas y no siguiendo el guión. En general, se suponía que los nuevos pedidos cesarían a raíz de la caída de las tarifas de flete. Pero las empresas de línea siguen haciendo pedidos, impulsadas por la demanda de embarcaciones de combustible dual.

“La contratación se aceleró nuevamente en febrero, con 312,000 TEU de nuevos pedidos, la mayoría para embarcaciones que funcionan con metanol y el resto para unidades que funcionan con GNL”, dijo MSI.

El orden continúa. Cosco de China ordenó cuatro nuevos edificios de 16.000 TEU que funcionan con metanol la semana pasada. Más contratos parecen inminentes.

Según Alphaliner, «fuentes de la correduría afirman que tanto CMA CGM como Hapag-Lloyd están interesados en buques propulsados por metanol de alrededor de 4.000 TEU». Según los informes, CMA CGM está considerando 10 nuevas construcciones y Hapag-Lloyd seis.

Los liners y los propietarios tienen enormes colchones de efectivo

Tanto los transportistas como las NOO han entrado en la recesión cíclica con enormes reservas de efectivo acumuladas durante el auge, lo que amortiguará las consecuencias del exceso de capacidad de los barcos.

Zim (NYSE: ZIM) tenía $ 4.6 mil millones en efectivo a fines del año pasado. Hapag-Lloyd tenía una liquidez de $ 17 mil millones, frente a los $ 1,2 mil millones a fines de 2019. La liquidez de Maersk era de $ 28 mil millones a fines de 2022.

El analista de Jefferies, Omar Nokta, dijo al foro Capital Link: «Es muy fácil para nosotros mirar el libro de pedidos y pensar: 'Vaya, este sector se ha ido por mucho tiempo', pero este es uno de los raros momentos en la historia en que un ha llegado la recesión y la gente lo ha previsto.

“Por lo general, las recesiones en las industrias cíclicas, y definitivamente en el transporte marítimo, llegan inesperadamente. Todos estamos sorprendidos y las empresas están atrapadas con balances ajustados. Aquí, cuando observamos el sector de los contenedores, los transatlánticos están llenos de efectivo. Sus índices de apalancamiento son históricamente bajos.

“Los propios armadores [NOOs] también están bien preparados. tienen profundidad [charter] atrasos y sólidos balances. Entonces, creo que hay un mejor futuro para el envío de contenedores de lo que la gente piensa si solo miran las tarifas de flete y el libro de pedidos. Cuando tienes empresas en un sector que son muy fuertes fin financieramente, es una perspectiva mucho mejor”.

Según Toepfer, “el envío de contenedores no dejó a mucha gente 'desnuda' con la caída. No están tan expuestos. Básicamente, todos tuvieron una buena fiesta y todos tomaron un buen trago y todos están sentados allí y tal vez todavía están borrachos pero están sonriendo”.

Haga clic para ver más artículos de Greg Miller

Artículos relacionados:

- Caída poderosa: las ganancias de la línea de contenedores se desploman desde un pico histórico

- ¿Cuánto 'ganarán' las líneas de contenedores en 2023? Depende de la métrica

- Los resultados del cuarto trimestre de Zim sorprenden al alza, pero 2023 es 'extremadamente desafiante'

- El mercado de transporte de contenedores aún ha tocado fondo, ya que las tarifas al contado siguen cayendo

- Maremoto 'colosal' de nuevos portacontenedores a punto de atacar

- Las líneas de contenedores siguen fletando barcos a pesar de la caída en la demanda de carga

- El próximo turno del comercio de contenedores: guerras de precios, contratos baratos, nuevos barcos

- Maersk: las tarifas de los contratos de envío de contenedores se hundirán a niveles puntuales