El sentimiento del cargador está cayendo. ¿Está cambiando el mercado de fletes?

Los transportistas y corredores ganan confianza en los índices de sentimiento de carga del tercer trimestre en medio de la agitación de la industria

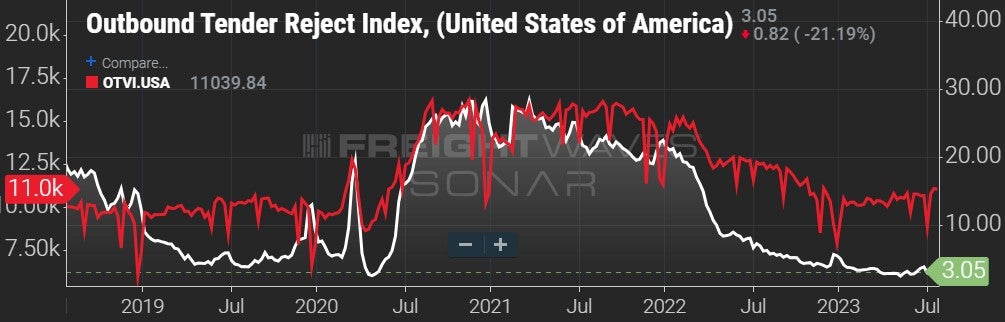

Al ingresar al tercer trimestre de 2023, el mercado de carga se encuentra en una encrucijada, oscilando entre el tumulto y un posible paso hacia el equilibrio. La primera mitad del año, mejor caracterizada por un exceso de capacidad que empujó las tarifas al contado de camiones por debajo del agua, ha mostrado signos de tocar fondo. Ahora, la agitación en los principales transportistas está comenzando a dejar su huella y el sentimiento de carga está cambiando.

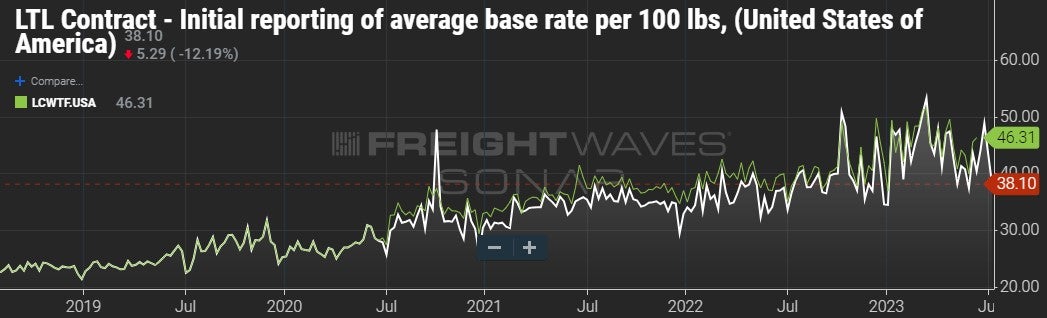

Amarillo (NASDAQ: GRITO), el problemático transportista de carga fraccionada con sede en Kansas, está luchando por mantenerse a flote, presionado por un sindicato de camioneros que podría estar preparado para declararse en huelga si la empresa no puede pagar los $50 millones adeudados a su fondo de pensiones en los próximos 30 días. En otra demostración de fuerza, el sindicato está negociando actualmente con UPS (Bolsa de Nueva York: UPS) y podría entrar en huelga en agosto si las partes no llegan a un acuerdo. En otra parte, Los pilotos de FedEx sorpresivamente rechazaron una enmienda al contratoy el mes pasado Los puertos de la costa oeste evitaron por poco un cierre de temporada alta.

No hay discusión: las cadenas de suministro de América del Norte están coqueteando con una importante reestructuración multimodal.

RELACIONADO: La industria de LTL probablemente se alteró independientemente del destino de Yellow

El Índices de sentimiento de carga del tercer trimestre de 2023 mostrar el mercado de carga en este flujo. Por primera vez desde que comenzamos a realizar el seguimiento en el cuarto trimestre de 2022, los cargadores son el grupo menos positivo (aunque su puntaje general aún está por encima de 0), y este cambio en el sentimiento podría ser una primera indicación de un cambio en el mercado.

Los cargadores han disfrutado del poder de fijación de precios este año debido al exceso de capacidad, pero su sentimiento este trimestre ahora cae a 8,32 desde 10,56. (Ver también: El índice de poder de fijación de precios de FreightWaves se ha movido ligeramente a favor de los transportistas.)

Los transportistas y corredores están mostrando una mayor positividad en el tercer trimestre de 2023. Esto podría ser una respuesta al potencial de movimientos de carga de última hora y la capacidad de renegociar tarifas más altas a medida que los transportistas buscan alternativas en medio de las interrupciones de la industria.

Los brókers/3PL han visto aumentar su sentimiento a 12,55 desde 9,39 en el segundo trimestre. Los transportistas, que habían estado lidiando con un sentimiento general negativo en el segundo trimestre, se recuperaron a un sentimiento positivo de 9,17 en el tercer trimestre. Esto tiene que ver en gran parte con su creciente confianza en que serán más rentables en 12 meses.

Cuando se toman en conjunto, los índices de sentimiento de carga del tercer trimestre de 2023 sugieren que se está produciendo un cambio.

Nota: Los datos de la encuesta se enviaron en las dos primeras semanas de julio.

Opinión del transportista: Escalando en medio de la agitación de la industria

Los operadores están mostrando un optimismo renovado en el tercer trimestre de 2023. Su sentimiento general se ha recuperado de menos 0,52 en el segundo trimestre a 9,17 positivo en el tercer trimestre. Este cambio refleja una creencia que ha estado ganando terreno recientemente: que ya hemos tocado fondo y experimentaremos un repunte en los próximos 12 meses.

Uno de los impulsores clave de este sentimiento positivo es el aumento significativo en el sentimiento de rentabilidad a largo plazo de los operadores. Esta métrica aumentó de 6,28 en el segundo trimestre a un sólido 25,68 en el tercer trimestre, lo que sugiere que los operadores son optimistas sobre sus ganancias futuras. Este optimismo puede verse impulsado por el potencial de un mayor poder de fijación de precios a medida que la dinámica de oferta y demanda comienza a cambiar a su favor.

Yellow pudo evitar temporalmente una huelga, pero la empresa está lejos de estar a salvo. Una huelga de UPS probablemente tendría implicaciones aún más amplias.

La salida del mercado de un actor importante como Yellow podría ayudar a equilibrar el exceso de capacidad actual en el mercado del transporte, dando a los transportistas restantes más influencia para negociar tarifas. También podría brindar oportunidades en los mercados de equipos y de trabajo. Los transportistas con balances sólidos podrían tener la oportunidad de expandir sus flotas y fuerzas de trabajo a un costo menor.

RELACIONADO: 5 cosas que debe saber con el tictac del reloj de UPS-Teamsters

De manera similar, una huelga en UPS podría generar un aumento en los movimientos de carga de última hora, brindando a los transportistas oportunidades adicionales para asegurar tarifas más altas. Estos desarrollos, aunque disruptivos, podrían en última instancia fortalecer la posición de los operadores en el mercado y contribuir a su sentimiento positivo.

Es importante tener en cuenta que, si bien el sentimiento es positivo, no lo es de manera uniforme en todos los operadores. Muchos todavía enfrentan desafíos monumentales, y el sentimiento positivo general no debería eclipsar la necesidad de una resiliencia y adaptabilidad continuas frente a un mercado dinámico y, a menudo, impredecible. Además, el sentimiento a corto plazo sigue estando por debajo de 0 (menos 1,44).

Sentimiento del corredor: Las interrupciones podrían significar oportunidades

Los corredores y los 3PL también muestran una perspectiva positiva en el tercer trimestre de 2023. Su sentimiento general aumentó de 9,39 en el segundo trimestre a 12,55 en el tercer trimestre, lo que refleja una confianza creciente en el mercado. Este aumento sugiere que los corredores y los 3PL anticipan condiciones favorables en el futuro, con la excepción de la fuerza laboral, que disminuyó tanto a corto como a largo plazo.

Al igual que los transportistas, el factor significativo que contribuye a este sentimiento positivo es el aumento sustancial en el sentimiento de rentabilidad a largo plazo. Esta métrica aumentó de 16,88 en el segundo trimestre a un notable 27,47 en el tercer trimestre, lo que indica que los corredores y los 3PL son optimistas sobre sus ganancias futuras. Este optimismo puede ser impulsado por el potencial de un mayor negocio a medida que los transportistas buscan alternativas en medio de las interrupciones de la industria.

La posible quiebra de Yellow y la posible huelga en UPS podrían tener un impacto significativo en los corredores y los 3PL. Estos eventos podrían conducir a un aumento en los movimientos de carga de última hora a medida que los transportistas se esfuerzan por encontrar alternativas, brindando a los corredores y 3PL oportunidades comerciales adicionales. Por lo general, los corredores prosperan en mercados volátiles y estas interrupciones podrían darles más influencia para negociar tasas más altas, lo que aumentaría aún más su rentabilidad.

Sentimiento del remitente: Inmersión a medida que cambia el mercado

Los cargadores están mostrando una disminución en la positividad general en el tercer trimestre de 2023. Su índice de primera línea ha caído a 8,32 desde 10,56 en el segundo trimestre, lo que marca la primera vez que los cargadores son el grupo menos positivo desde el inicio del índice en el cuarto trimestre de 2022. Este cambio podría ser una indicación temprana de un cambio en el mercado, ya que los cargadores podrían perder parte del poder de fijación de precios que han disfrutado durante el año pasado debido al exceso de capacidad.

Un factor clave que contribuye a esta disminución del sentimiento es la caída del sentimiento de rentabilidad a corto plazo. El sentimiento de rentabilidad a corto plazo de los cargadores ha disminuido a 5,48 en el tercer trimestre desde 11,26 en el segundo trimestre. Si bien esta cifra todavía está notablemente por encima de 0, la tendencia sugiere preocupaciones sobre las ganancias inmediatas. Esto podría ser un reflejo de los posibles desafíos que enfrentan los transportistas debido a las interrupciones de la industria.

Los transportistas serán los verdaderos perdedores si Yellow se declara en bancarrota o si UPS entra en huelga. Tendrán que encontrar servicios de carga alternativos a corto plazo, posiblemente a tarifas más altas. Esto podría afectar aún más la rentabilidad a corto plazo.

También están lidiando con factores macroeconómicos. Los datos económicos pintan una imagen de gasto de los consumidores bastante resistente y un mercado laboral sólido (pero en desaceleración). Aún así, los transportistas no han disfrutado plenamente del entorno de carga fácil debido a los niveles de inventario más altos que el objetivo y los temores sobre la demanda futura.

Y podría estar pasando por ellos.

Artículos relacionados