Mejor tarde que nunca

·

Índice de poder de fijación de precios de la cadena de suministro de FreightWaves de esta semana: 35 (remitentes)

Índice de poder de fijación de precios de la cadena de suministro de FreightWaves de la semana pasada: 35 (Transportadores)

Perspectiva del índice de poder de fijación de precios de la cadena de suministro de FreightWaves a tres meses: 35 (remitentes)

El Índice de poder de fijación de precios de la cadena de suministro de FreightWaves utiliza los análisis y los datos en Olas de carga SONAR analizar el mercado y estimar el poder de negociación de tarifas entre transportistas y transportistas.

El índice de poder de fijación de precios de esta semana se basa en los siguientes indicadores:

Toros en la tienda de EE. UU.

La demanda de transporte se redujo durante la última semana de diciembre, aunque lo que quedó estuvo por encima de los niveles de 2020 y 2022 por igual. Desafortunadamente, este punto relativamente brillante no se tradujo en que la dinámica del mercado cambiara, ni siquiera temporalmente, a favor de los operadores, ya que los rechazos de licitaciones y las tarifas al contado tendieron notablemente por debajo de 2022. Como se analizará más adelante, las tarifas al contado finalmente experimentaron un impulso al comienzo de el nuevo año, aunque no pudo cumplir con las previsiones anteriores de FreightWaves.

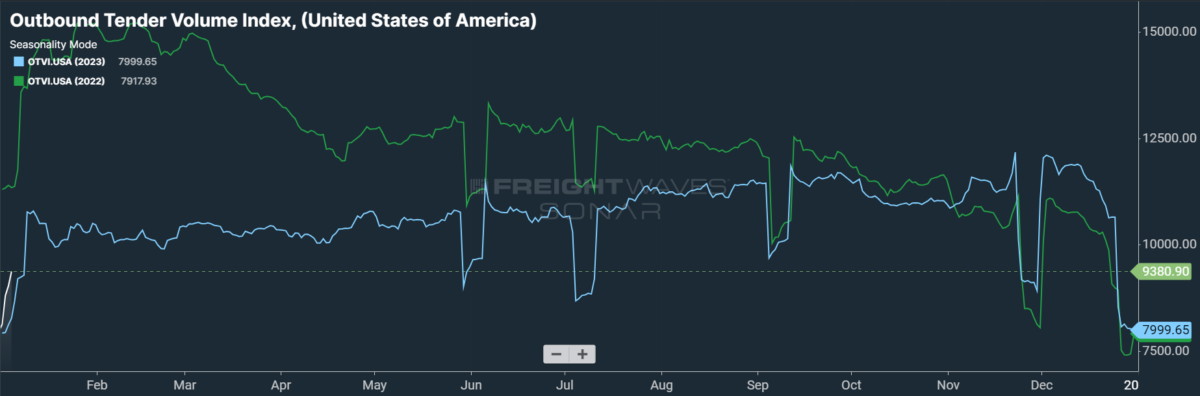

SONAR: OTVI.USA: 2024 (blanco), 2023 (azul) y 2022 (verde)

Para obtener más información sobre el SONAR FreightWaves, haga clic aquí.

El índice de volumen de licitación saliente (OTVI), que mide la demanda de carga nacional según las solicitudes de capacidad de los transportistas, ha bajado un 14,2 % en dos semanas, ya que el ruido de las vacaciones devalúa las comparaciones realizadas con los datos de la semana pasada. Año tras año (interanual), OTVI ha aumentado un 8%, aunque estas comparaciones interanuales pueden verse influidas por cambios significativos en los rechazos de licitaciones. El OTVI, que incluye tanto las ofertas aceptadas como las rechazadas, puede verse inflado por un aumento en el Índice de Rechazo de Licitaciones Salientes (OTRI).

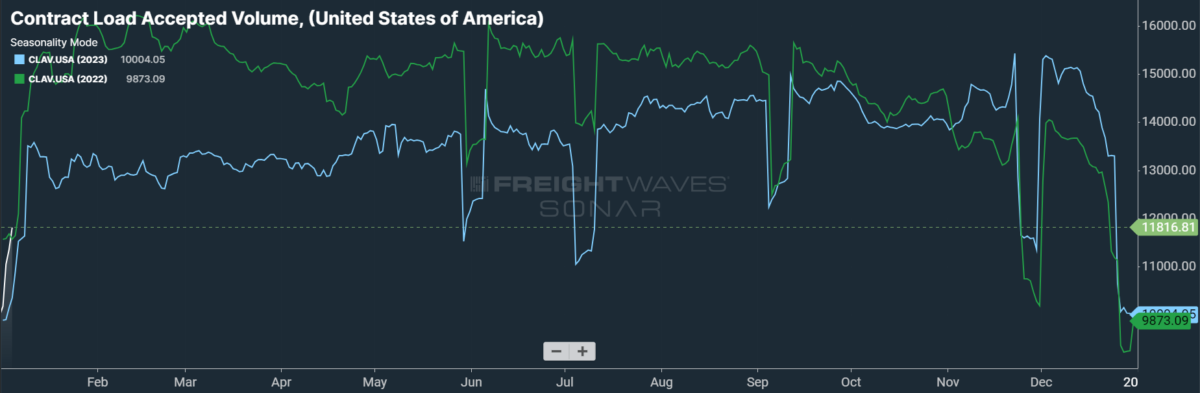

SONAR: CLAV.USA: 2024 (blanco), 2023 (azul) y 2022 (verde)

Para obtener más información sobre el SONAR FreightWaves, haga clic aquí.

El volumen de carga aceptada por contrato es un índice que mide los volúmenes de carga aceptados que se mueven según los acuerdos contratados. En definitiva, es similar a OTVI pero sin las ofertas rechazadas. Si analizamos los volúmenes de licitación aceptados, vemos una caída del 18,2 % en dos semanas y un aumento del 12 % interanual. Esta diferencia interanual cada vez menor implica que el flujo de carga real se está recuperando desde el punto más bajo de este ciclo.

Las convocatorias llegan para 2024, y la mayoría de ellas son optimistas tanto para el mercado de transporte como para la economía en general. Prologis pronostica audazmente una reversión de la recesión del transporte de mercancías que verá un “crecimiento de dos dígitos en el tráfico portuario y de camiones”. Es probable que los puertos de contenedores del sur de California sean los primeros en beneficiarse de esta reversión esperada, ya que se prevé que los volúmenes de importación superen los niveles prepandémicos. Con el tránsito limitado a lo largo del Canal de Panamá, que es sufriendo escasez de aguay el Canal de Suez, sacudido por Ataques recientes a buques portacontenedores en el Mar Rojoel sur de California es uno de los pocos destinos que están relativamente libres de problemas.

Dicho esto, es casi seguro que las importaciones marítimas estadounidenses languidezcan durante la celebración anual del Año Nuevo Lunar en China, que comenzará el 10 de febrero. Pero la influencia de las costumbres y leyes chinas sobre la demanda interna de transporte se debilitará a medida que la Ley de Reducción de la Inflación tiente a los fabricantes. con miles de millones de dólares en créditos fiscales para relocalizar operaciones en Estados Unidos. Si bien la tendencia creciente de reshoring y nearshoring de plantas manufactureras tardará años en transformar el panorama del transporte de carga nacional, las primeras etapas del movimiento son ya está teniendo un efecto positivo en el comercio transfronterizo con México.

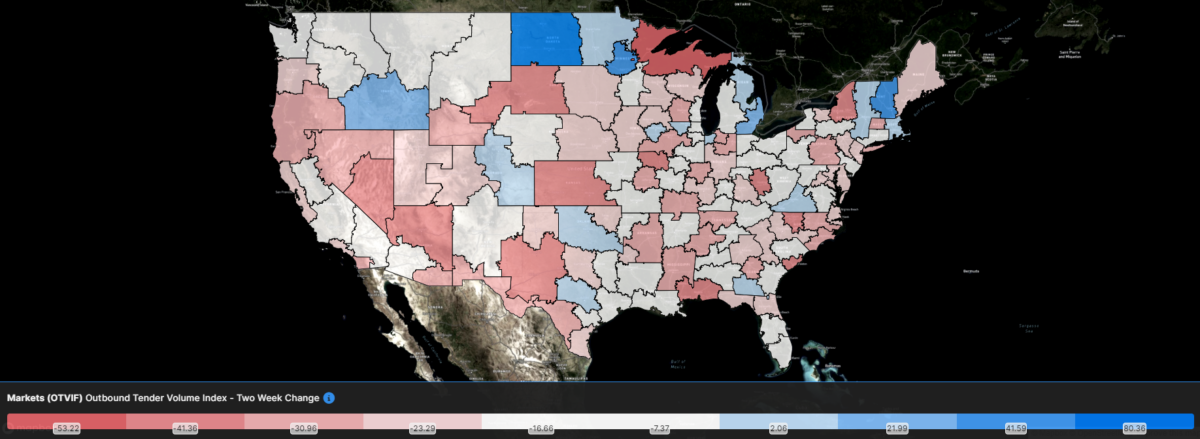

SONAR: Índice de Volumen de Licitaciones Salientes – Variación de Dos Semanas (OTVIF).

Para obtener más información sobre el SONAR FreightWaves, haga clic aquí.

Del total de 135 mercados, sólo 18 informaron aumentos en los volúmenes de licitación cada dos semanas, y los desempeños más sólidos se limitaron principalmente a mercados pequeños o activos estacionalmente.

Viviendo tiempos interesantes

Dado que la OPEP+ muestra un número creciente de fracturas entre sus estados miembros, la producción de petróleo estadounidense se ha convertido en el determinante más importante de los precios mundiales del crudo. A pesar de haber desafiado las expectativas en 2023 y de encontrarse como el productor de petróleo de mayor volumen de la historia, el escenario está preparado para que Estados Unidos aumente su producción el próximo año. En una encuesta trimestral entre altos ejecutivos petroleros de EE. UU., empresas grandes y pequeñas dijeron que aumentar la producción era su prioridad número uno en 2024, aunque de diferentes maneras, ya que las empresas más grandes apuntan principalmente a la adquisición de activos, mientras que las más pequeñas buscan hacer sus operaciones más atractivas. a potenciales inversores.

Los precios de la energía deberían ser prácticamente invulnerables a un shock alcista este invierno (un gran alivio para los gobernantes en un año electoral), por lo que los consumidores se encontrarán con billeteras ligeramente más pesadas en el futuro. Este resultado no sólo influye positivamente en la salud a corto plazo de la economía en general, sino que también abre la posibilidad de que la demanda de bienes sea mayor de lo esperado.

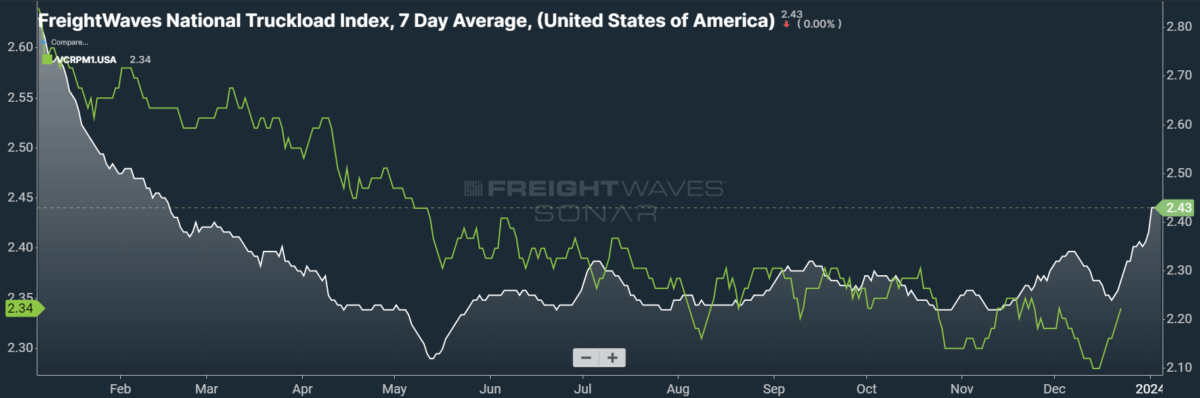

SONAR: Índice Nacional de Carga de Camiones, promedio de 7 días (blanco; eje derecho) y tasa de contrato de camioneta seca (verde; eje izquierdo).

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

Esta semana, el Índice Nacional de Carga de Camiones (NTI), que incluye recargos por combustible y otros accesorios, subió 7 centavos por milla a 2,43 dólares. Que este repunte se haya producido prácticamente a principios de año nuevo es algo inusual, ya que el NTI suele alcanzar su punto máximo más cerca de Navidad. La caída de los precios del diésel compensó parcialmente el aumento de las tarifas de transporte de línea durante las fiestas, con la variante de transporte de línea del NTI (NTIL), que excluye los recargos por combustible y otros accesorios, aumentando 8 centavos por milla semana tras semana (p/p) a $1,81.

Las tarifas de contrato, que se informan con un retraso de dos semanas, alcanzaron su mínimo anual a mediados de diciembre con una lectura de 2,28 dólares por milla. Si bien las tarifas de los contratos han ido aumentando desde entonces, es probable que su impulso alcista se disipe por completo a principios de 2024. La actual temporada de ofertas será la última oportunidad para que los transportistas ejerzan todo su poder de fijación de precios, ya que la recuperación de la industria debería estar a un ritmo nivel apreciable para el cuarto trimestre de 2024. Por el momento, las tarifas de los contratos, que excluyen los recargos por combustible y otros accesorios como el NTIL, han subido 6 centavos por milla w/w a $ 2,34.

Para obtener más información sobre FreightWaves SONAR, haga clic aquí.

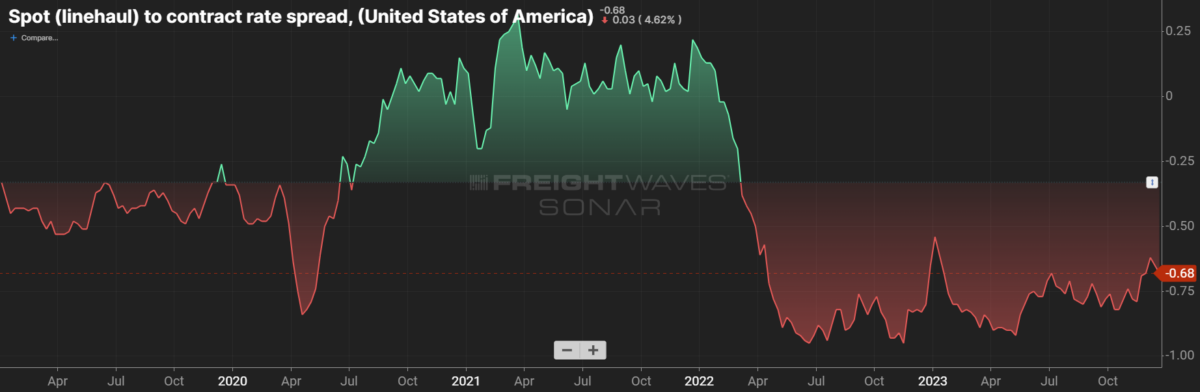

El gráfico anterior muestra el diferencial entre las tarifas de contrato de NTIL y de furgonetas secas, lo que revela que el índice ha caído a mínimos históricos en el conjunto de datos, que data de principios de 2019. A lo largo de ese año, las tarifas de contrato superaron las tarifas al contado, lo que llevó a un récord. Número de quiebras en el espacio. Una vez que se propagó la COVID-19, las tasas al contado reaccionaron rápidamente, alcanzando niveles récord aparentemente semanalmente, mientras que las tasas de contrato subieron lentamente a lo largo de 2021.

En el transcurso de 2023, este diferencial fue en promedio 10 centavos más bajo que en 2022, lo que indica que las tarifas de los contratos aún tenían que equilibrarse con los fundamentos del mercado de la oferta de los transportistas y la demanda de los transportistas. Estos fundamentos asimétricos se reflejaron más apropiadamente en las tasas al contado, que son altamente reactivas a las condiciones cambiantes del mercado. Dado que las tarifas spot de transporte de línea siguen estando 68 centavos por debajo de las tarifas contractuales, hay mucho espacio para que las tarifas contractuales disminuyan (o que las tarifas spot aumenten) en la primera mitad de 2024.

Para obtener más información sobre FreightWaves TRAC, haga clic aquí.

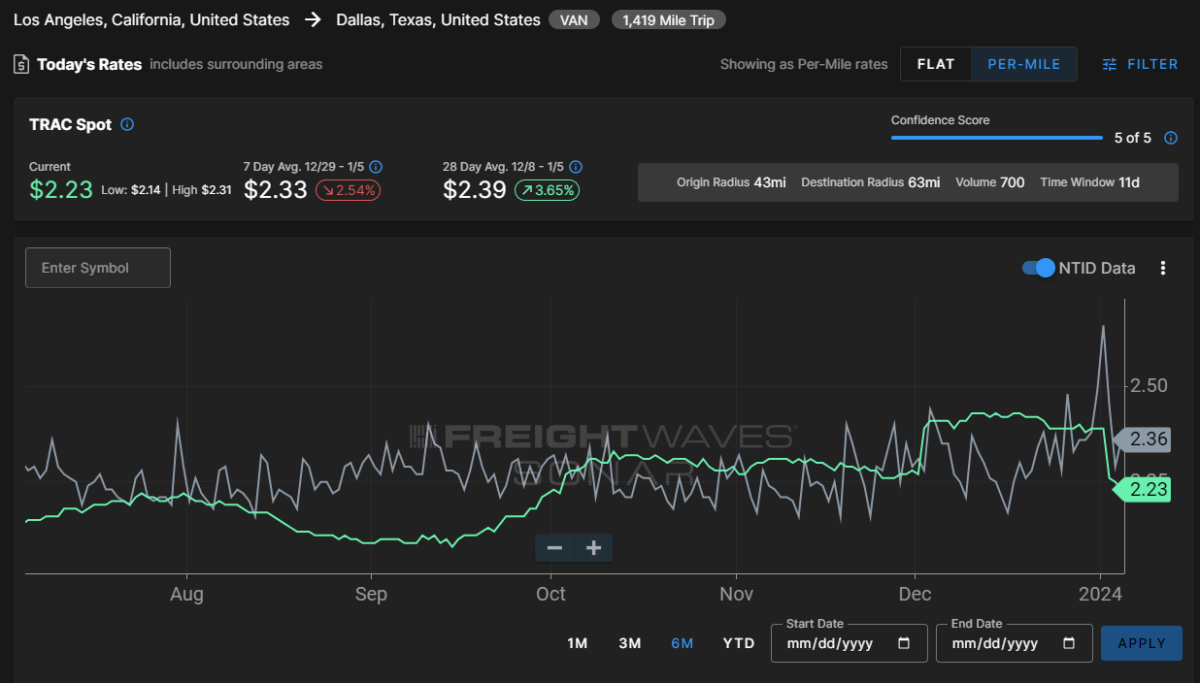

La tarifa al contado del FreightWaves Trusted Rate Assessment Consortium (TRAC) de Los Ángeles a Dallas, posiblemente una de las rutas de carga más densas del país, perdió rápidamente sus ganancias de vacaciones. Durante la semana pasada, la tarifa TRAC cayó 17 centavos por milla w/w a $2,23, aunque por debajo del máximo de 2023. El NTI diario (NTID), que ha subido a 2,36 dólares, vuelve a superar las tasas en este carril.

Para obtener más información sobre FreightWaves TRAC, haga clic aquí.

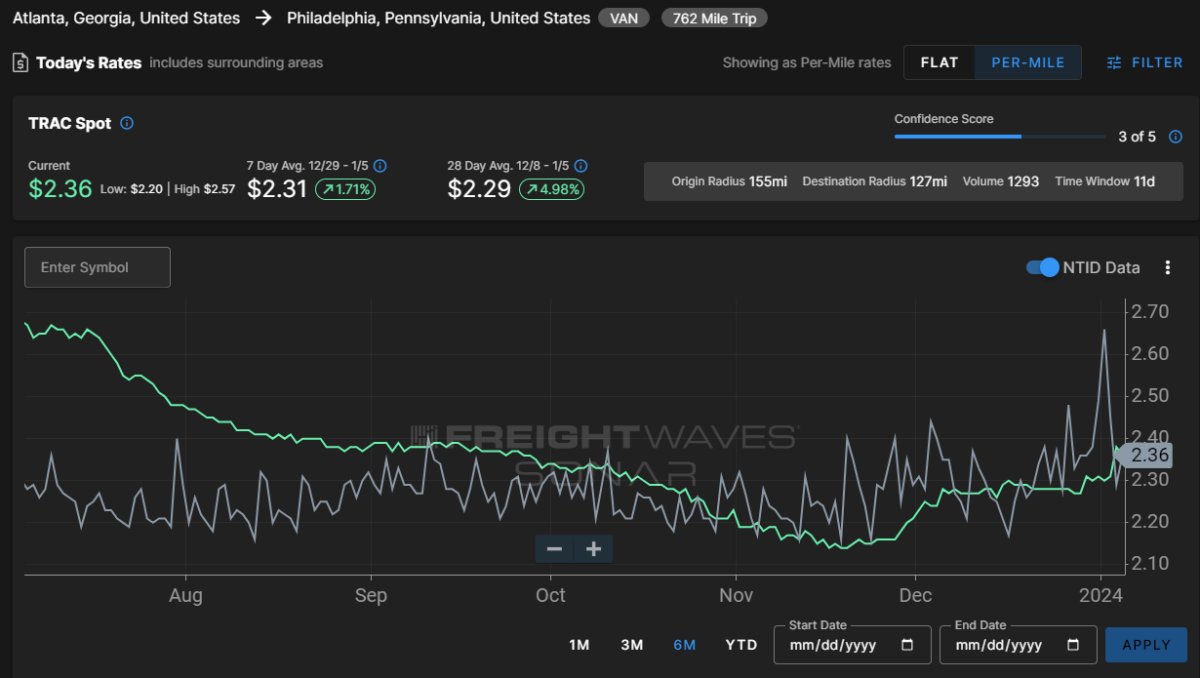

En la costa este, especialmente fuera de Atlanta, las tasas se están comportando en línea con el promedio nacional, beneficiándose de un impulso retrasado que aún no ha tocado techo. La tarifa TRAC de FreightWaves de Atlanta a Filadelfia aumentó 9 centavos por milla w/w a $ 2,36. Después de estabilizarse muy por encima del promedio nacional durante el verano, las tarifas a lo largo de esta vía disminuyeron marcadamente a fines de julio, careciendo de cualquier impulso positivo hasta hace poco.

Para obtener más información sobre la investigación de FreightWaves, comuníquese con Michael Rudolph en [emailprotected] o Tony Mulvey en [emailprotected].

Un comentario

Deja una respuesta

Dennis Mckaeras

Es una carrera hacia el fondo en este punto, diciembre fue la tarifa más barata que he visto reservar durante todo el año 2023. La gente no tiene paciencia para esperar aproximadamente una hora para encontrar una carga que pague el doble o el triple.